Nonostante l'Italia investa poco in ricerca, i suoi ricercatori si difendono, almeno a giudicare dal numero di pubblicazioni citate a livello internazionale. Critico è invece il passaggio dalla ricerca alle applicazioni industriali, almeno a leggere le statistiche di brevetti, start up e altri indicatori. Eppure è proprio il combinato di capacità di ricerca, innovazione, dinamismo industriale e capacità di conquistare nuovi mercati che può riavviare il Paese, recuperare occupazione e reggere una competizione internazionale sempre più intensa.

Basandoci sul nuovo Rapporto OCSE 2013 - Science, Technology and Industry Scoreboard 2013. OECD Publishing (http://dx.doi.org/10.1787/sti_scoreboard-2013-en - abbiamo cercato di scattare una fotografia dell'Italia in questo campo in relazione agli altri paesi OCSE. Ecco i dati più significativi.

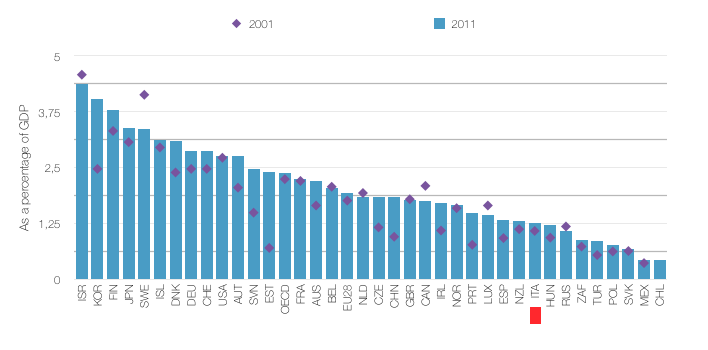

Si investe poco in Ricerca e sviluppo

Benché a partire dal 2010 alcuni paesi europei abbiano cercato di controbilanciare la crisi investendo in Ricerca e Sviluppo, l'Italia investe (pubblico + privato) l'1,25% del PIL (dato 2011), certo di più rispetto allo 1,08 del 2001, ma ancora poco in termini assoluti se raffrontato a paesi che hanno deciso di investire davvero in ricerca. Dal 2001 al 2011, come osserva l'OCSE, l'area ha conosciuto un aumento medio nell'intensità della R&D da 2,2 a 2,4% sul PIL, con forti aumenti in funzione anticrisi in Corea, Slovenia, Portogallo, ma anche decrementi in paesi come Svezia e Canada (che investono comunque più del 2% del rispettivo PIL).

Figure 2.1.2 Gross domestic expenditure on R&D, 2001 and 2011

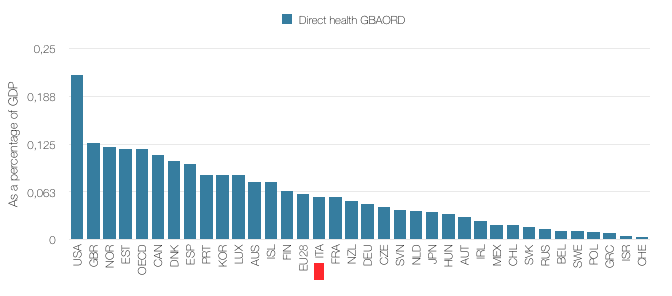

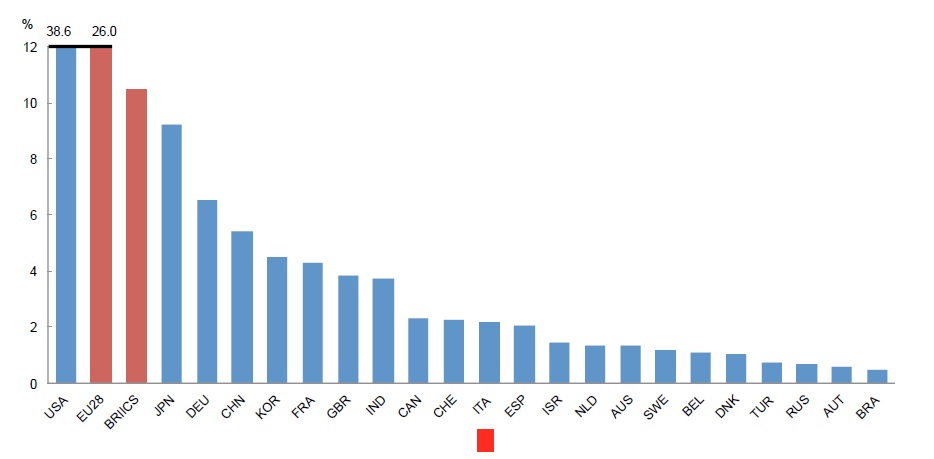

Per quanto riguarda in particolare l'investimento diretto pubblico in ricerca sociosanitaria e biomedica, il governo italiano è sotto sia la media OCSE sia la media dell'Unione europea e non arriva allo 0,1% del PIL .

Figure 4.3.1 Government funding of health-related R&D, 2012

Mentalità e formazione poco scientifiche, quando non addirittura anti scientifiche

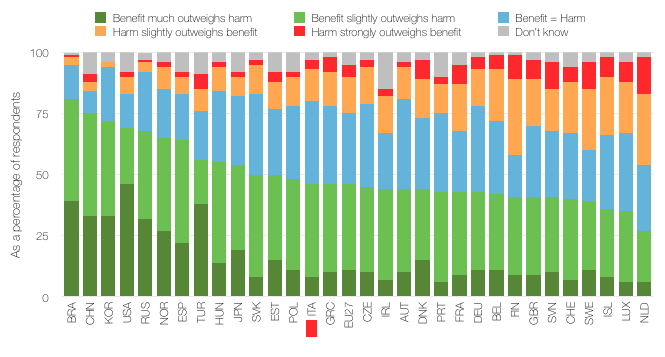

Se il rilancio economico dovrà passare da un cambio di attitudine verso l'economia della conoscenza, seguito da maggiori investimenti nella ricerca, è importante che l'opinione pubblica sostenga questo sforzo. Purtroppo la percezione pubblica dei benefici della ricerca scientifica (basata su dati OCSE e EU) rivelano che tutta Europa è pervasa da una sfiducia nei confronti della scienza. da non sottovalutare. L'Italia conferma questa tendenza.

Figure 1.68 Public perception of scientific research benefits, 2010

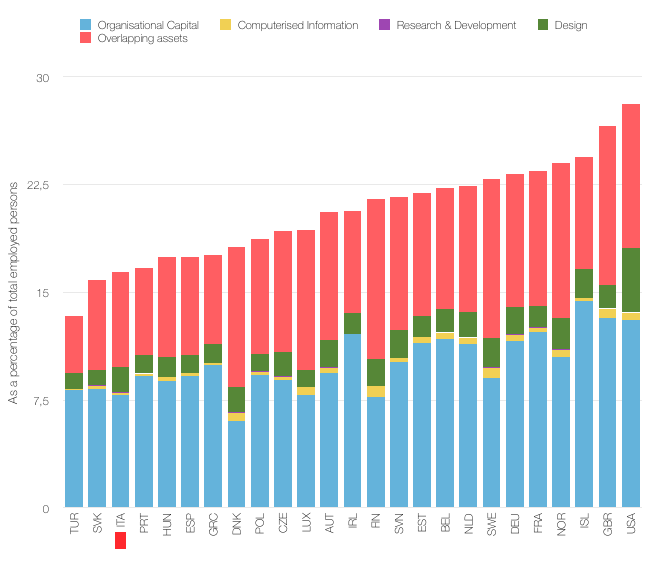

Cruciale è anche il grado di formazione tecnico scientifica dei lavoratori di un paese. A questo proposito l'OCSE ha messo a punto un indicatore sperimentale per misurare il grado di capitale basato sulla conoscenza in relazione alla formazione e ai compiti dei lavoratori impiegati nelle aziende dei diversi paesi, mettendo insieme ricercatori, addetti al design del prodotto, informatici e altre figure qualificate che possono fare la differenza in un'azienda. Fra i paesi OCSE si va da un minimo del 13% (Turchia) a un massimo del 28% (USA) di percentuale di capitale ad alto valore aggiunto di conoscenza sul totale degli occupati. L'Italia si pone parecchio in basso nella scala dei paesi.

Figure 2.2.1 Knowledge-based capital related workers, 2012

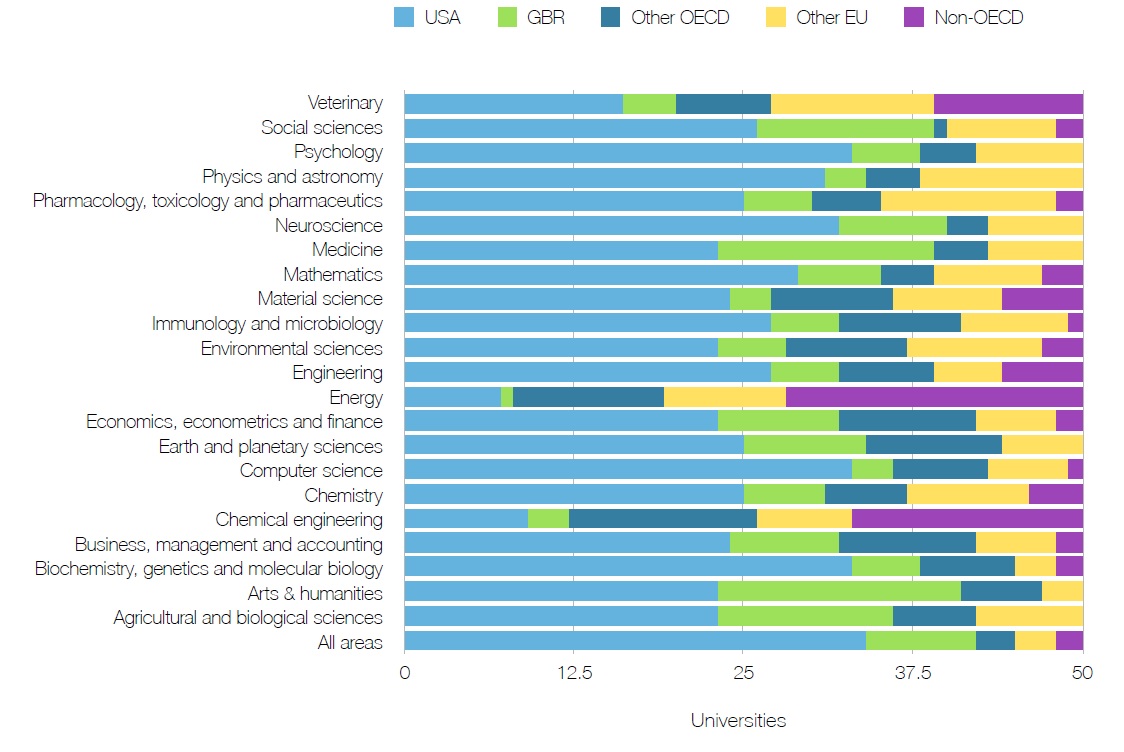

Anche considerando la formazione universitaria, si nota come gli atenei di eccellenza in campo scientifico siano ancora concentrati per la maggior parte negli Stati Uniti, seguiti dalla Gran Bretagna e via via da altri paesi europei. Considerando le prime cinquanta università per tutte le discipline, 34 sono statunitensi, 8 britanniche, 3 di altri paesi europei (non l'Italia), 3 di altri paesi OCSE e 2 fuori dall'area OCSE. Considerando le prime 50 università per le singole discipline, l'Italia è presente solo in campo farmacologico (2), in ingegneria (1) e in energia (1).

Figure 1.49 University Hotspot

La performance nella ricerca: bene la quantità, migliorabile la qualità

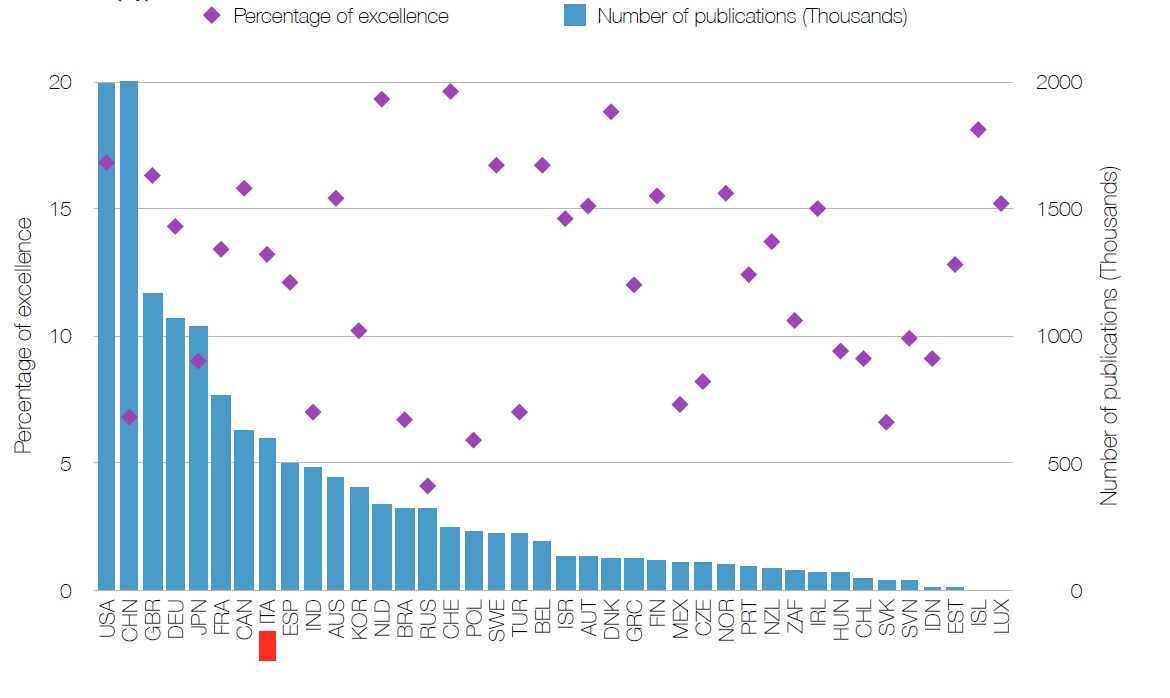

Si può ben dire che l'Italia, povera di investimenti in ricerca e di ricercatori, riesca comunque a tenere una buona posizione quanto a numero di pubblicazioni scientifiche a livello internazionale, piazzandosi ottava. Se dal numero delle ricerche si passa tuttavia ad esaminare le ricerche con più citazioni (top-cited), l'Italia si attesta a un 13% del totale, laddove 18 paesi totalizzano un numero di ricerche top-cited comprese fra 13 e 20%. Segno che, per quanto produttiva a livello scientifico, il sistema della ricerca italiano è relativamente più povero rispetto ad altri di collaborazioni fra diversi istituti (sia a livello nazionale sia a livello internazionale). 2.0134.260

Figure 3.7.1 The quantity and quality of scientific production, 2003-11

Internazionalizzarsi per innovare

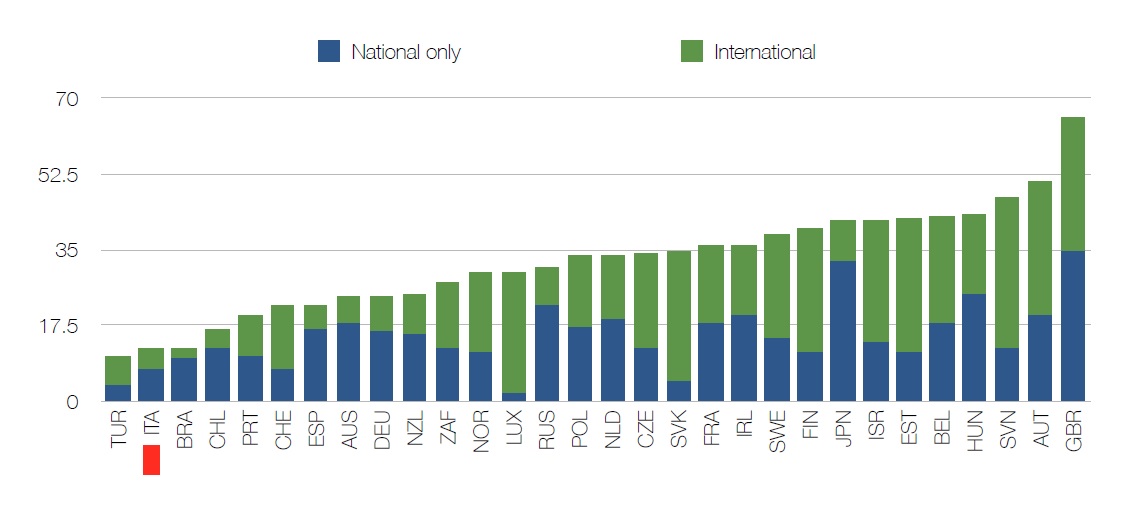

La collaborazione fra imprese sia nello stesso paese sia soprattutto a livello internazionale è considerato dall'OCSE un importante acceleratore di processi innovativi. Sotto questo profilo l'Italia sconta una certa chiusura della propria economia all'interno dei confini nazionali, con limitate capacità di collaborare sull'innovazione sia dentro sia fuori i propri confini.

Figure 3.4.1 National and international collaboration on innovation by firms, 2008-10

Se poi confrontiamo, per ogni paese, quanti brevetti siano frutto di collaborazioni internazionali (co-invenzioni) e quante ricerche scientifiche siano firmate anche da autori di enti stranieri (co-autorship), vediamo che in Italia la collaborazione internazionale è decisamente maggiore nella ricerca (co-autorship) che nelle applicazioni (co-invention). In realtà, con la sola eccezione di India e Polonia, tutti i paesi presi in esame dall’OCSE sono più inclini alle cooperazioni nella scrittura di articoli scientifici che nella produzione di invenzioni brevettate. Su quest’ultimo versante l’Italia occupa comunque una posizione non troppo brillante, con una percentuale di brevetti che coinvolgono partner internazionali inferiore al 20% mentre, per quanto riguarda la produzione di articoli scientifici, poco meno del 40% degli articoli pubblicati da istituzioni di ricerca italiane coinvolgono ricercatori con sede all’estero, a fronte del 50% dei paesi del nord Europa, del 60% della Svizzera e del 70% dell’Islanda. Cifre non esaltanti ma comunque migliori di quelle di Stati Uniti e Corea (poco meno del 25%), e Cina (poco più del 15%).

| International co-authorship | International co-inventions in patents | |

|---|---|---|

| AUS | 41,4 | 16,7 |

| AUT | 54,4 | 26,2 |

| BEL | 55,9 | 43,4 |

| BRA | 23,4 | 17,8 |

| CAN | 42,6 | 31,1 |

| CHE | 60,3 | 42,1 |

| CHL | 51,7 | 24,0 |

| CHN | 14,4 | 9,4 |

| CZE | 37,4 | 30,7 |

| DEU | 43,3 | 16,8 |

| DNK | 53,5 | 22,7 |

| ESP | 37,4 | 16,5 |

| EST | 47,3 | 34,7 |

| FIN | 47,9 | 19,6 |

| FRA | 45,2 | 20,4 |

| GBR | 42,3 | 25,8 |

| GRC | 37,1 | 33,6 |

| HUN | 44,5 | 32,8 |

| IDN | 65,2 | 50,8 |

| IND | 17,0 | 26,0 |

| IRL | 48,5 | 35,0 |

| ISL | 69,7 | 38,4 |

| ISR | 42,5 | 14,8 |

| ITA | 38,7 | 14,2 |

| JPN | 22,5 | 2,4 |

| KOR | 25,3 | 3,7 |

| LUX | 73,7 | 59,1 |

| MEX | 39,0 | 23,0 |

| NLD | 49,0 | 19,3 |

| NOR | 49,9 | 20,3 |

| NZL | 48,2 | 20,5 |

| POL | 28,7 | 35,8 |

| PRT | 46,7 | 33,1 |

| RUS | 30,9 | 21,3 |

| SVK | 47,2 | 43,5 |

| SVN | 42,3 | 15,2 |

| SWE | 52,9 | 20,0 |

| TUR | 16,1 | 7,6 |

| USA | 27,0 | 12,1 |

| ZAF | 44,0 | 14,0 |

Figure 1.59 International collaboration in science and innovation

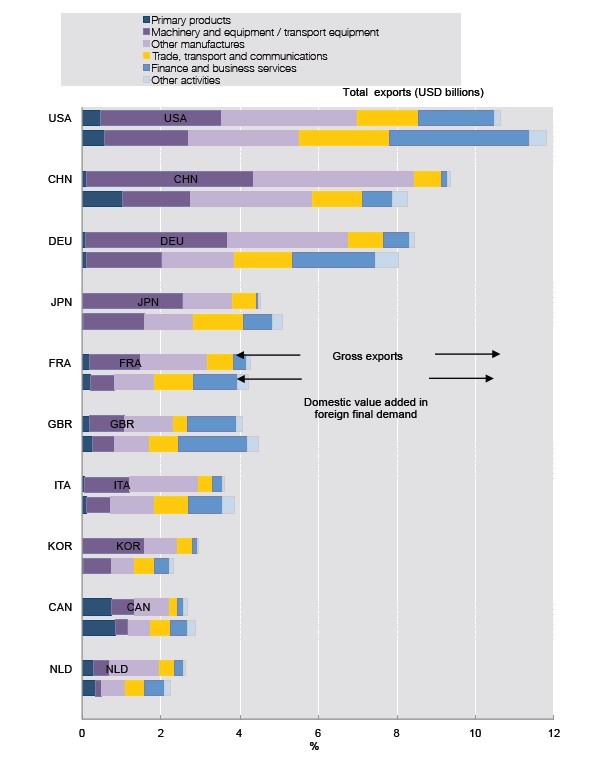

Iniettare vantaggio competitivo nel commercio

L'Italia resta comunque il secondo paese in area OCSE quanto a esportazioni nel manifatturiero, e la settima economia quanto a esportazioni totali. Tuttavia se dal dato grezzo di quanto viene esportato dall'Italia passiamo al "commercio di valore aggiunto" (vale a dire quanto di italiano c'è nelle merci che vengono richieste dai consumatori sul mercato mondiale), si riescono a identificare meglio le componenti che rendono davvero competitivo un paese. Dal grafico qui sotto si vede come Francia, USA, Gran Bretagna, Germania (e in parte Italia) riescano a connettersi meglio con la domanda estera attraverso lo sviluppo di servizi finanziari e di business.

Figure 6.6.1 Top ten exporting economies in gross and value added terms, 2009

Considerando i primi 30 esportatori del comparto manifatturiero, l'Italia si conferma dotata di un sensibile vantaggio competitivo. Un vantaggio che potrebbe essere eroso a beneficio di altri che mostrano un tipo di scambi commerciali a più alto valore aggiunto.

Figure 6.6.3 Revealed comparative advantage in exports of machinery and equipment, 2009

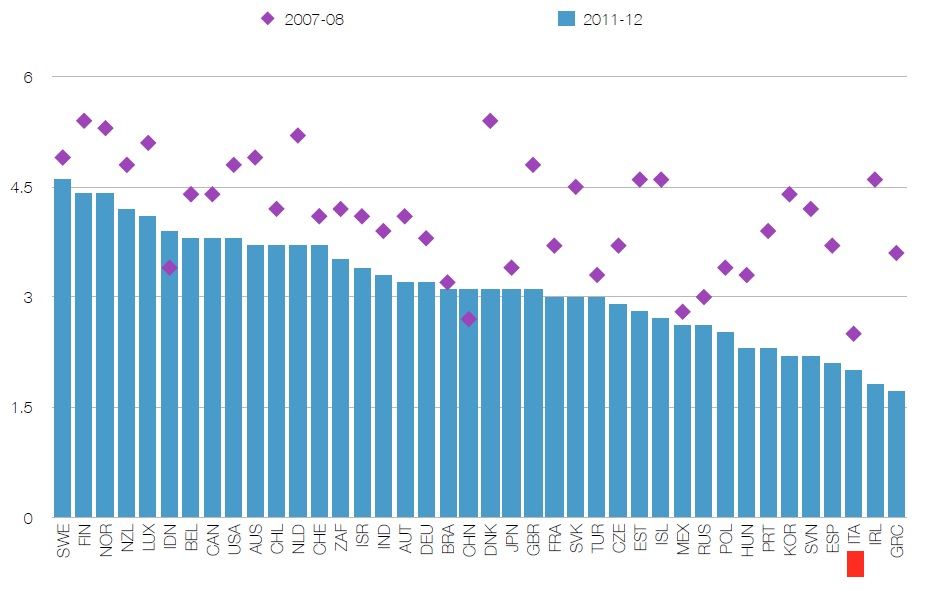

Dare credito per ripartire

Una delle conseguenze della crisi finanziaria è la maggior difficoltà, per le giovani start up, di ottenere credito dalle banche, mentre i venture capital hanno iniziato a evitare operazioni economicamente rischiose e preferiscono puntare su investimenti di maggiore entità, considerati più stabili. Il calo di accesso ai prestiti risulta evidente dalla tabella successiva, dalla quale si nota come, negli ultimi quattro anni, solo Cina e Indocina siano migliorate per quanto riguarda questo indicatore. Purtroppo, l’Italia occupa la terzultima posizione, davanti soltanto a Irlanda e Grecia, in questa classifica, dimostrandosi un paese che non incoraggia l’avvio di nuove attività.

Figure 5.11.1 Ease of access to loans, 2007-08 and 2011-12

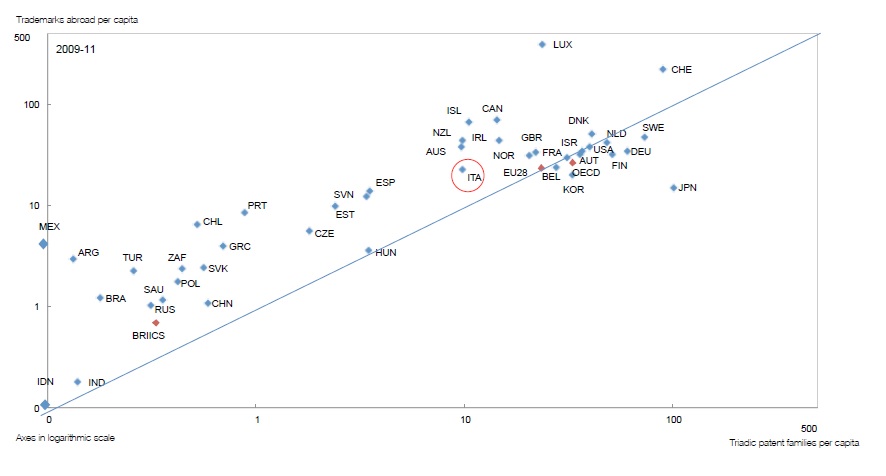

Competere nella nuova economia della conoscenza: marchi e brevetti

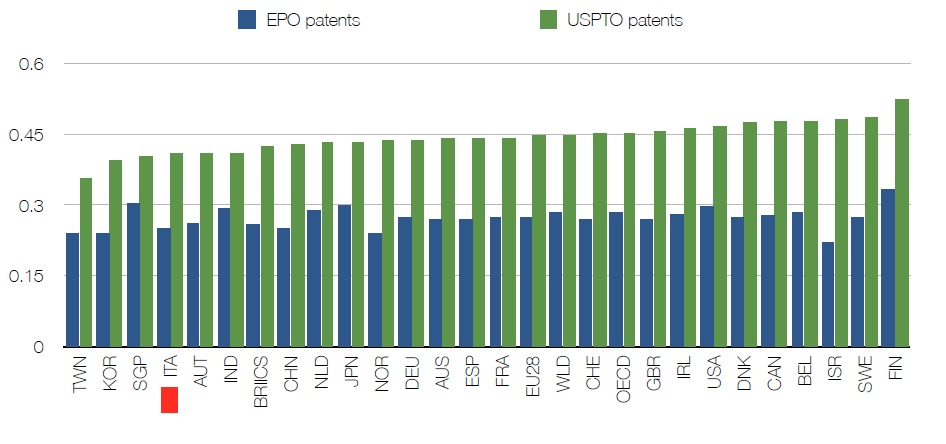

Competere nel sistema dell’economia della conoscenza significa anche saper proteggere i prodotti dell’ingegno con brevetti e marchi di fabbrica. L’uso del numero dei marchi di fabbrica come indicatore del livello d’innovazione di un paese è anche avvantaggiato dal fatto che i dati relativi alle richieste di applicazione di questi dati vengono subito resi pubblici una volta compilati, il che consente di avere una fotografia sempre molto attuale dello stato dell’innovazione di un paese. L’Italia dimostra di avere una maggiore propensione per la protezione dei marchi di fabbrica rispetto ai brevetti, come rivela il numero medio pro capite di questo tipo di strumenti; un dato che vede anche il nostro paese collocarsi ultimo fra i primi, cioè il gruppo comprendente diversi paesi dell’Europa centro-settentrionale, USA, Canada, Giappone, Corea e Australia.

Figure 1.53 Patent and trademark per capita per country

Sempre in tema di innovazione, pesa l’assenza dell’Italia dalla classifica delle prime venti regioni per numero di brevetti nei campi dell’information technology, della biotecnologia e della nanotecnologia, dove invece svettano Giappone e Stati Uniti.

| Region Territorial Level 2 | Share of region in country's ICT-related patents | Share of region in country's biotechnology and nanotechnology patents | Total number of PCT patent applications by region, 1998-2000 | Total number of PCT patent applications by region, 2008-10 |

|---|---|---|---|---|

| Southern-Kanto (JPN) | 1,2 | 0,9 | 11.616 | 40.176 |

| California (USA) | 1,4 | 1,0 | 24.025 | 32.024 |

| Capital Region (KOR) | 1,2 | 0,8 | 2.666 | 17.372 |

| Guangdong (CHN) | 1,3 | 0,3 | 173 | 15.367 |

| Kinki (JPN) | 0,9 | 1,0 | 6.019 | 16.701 |

| Bayern (DEU) | 1,3 | 0,9 | 8.872 | 12.328 |

| New York (USA) | 1,1 | 1,1 | 5.395 | 7.676 |

| Texas (USA) | 0,9 | 0,6 | 6.033 | 9.453 |

| Baden-Württemberg (DEU) | 0,9 | 0,6 | 7.832 | 12.987 |

| Massachusetts (USA) | 0,9 | 2,0 | 7.396 | 7.932 |

| Washington (USA) | 1,7 | 0,7 | 2.705 | 4.000 |

| île de France (FRA) | 1,1 | 0,9 | 4.672 | 7.590 |

| Northern-Kanto, Koshin (JPN) | 1,0 | 1,5 | 2.422 | 5.637 |

| Toukai (JPN) | 0,5 | 0,6 | 2.129 | 10.346 |

| Beijing (CHN) | 1,1 | 1,9 | 329 | 3.824 |

| Zuid-Nederland (NLD) | 1,3 | 0,5 | 4.544 | 4.220 |

| Ontario (CAN) | 1,2 | 0,9 | 2.462 | 3.610 |

| New Jersey (USA) | 0,8 | 0,8 | 5.005 | 5.307 |

| Illinois (USA) | 0,7 | 0,6 | 3.698 | 5.574 |

| Stockholm (SWE) | 1,2 | 0,8 | 2.667 | 3.119 |

| Maryland (USA) | 0,9 | 3,5 | 2.826 | 2.092 |

| Pennsylvania (USA) | 0,6 | 1,2 | 4.597 | 4.802 |

| West-Nederland (NLD) | 0,7 | 1,6 | 1.997 | 2.977 |

| North Carolina (USA) | 0,9 | 1,2 | 2.516 | 3.332 |

| Nordrhein-Westfalen (DEU) | 0,7 | 1,0 | 7.288 | 9.004 |

| Florida (USA) | 0,9 | 1,0 | 2.540 | 3.651 |

| Hovedstaden (DNK) | 1,1 | 1,6 | 1.410 | 1.703 |

Figure 1.50 Innovation hotspots in ICT, biotechnology and nanotechnologies

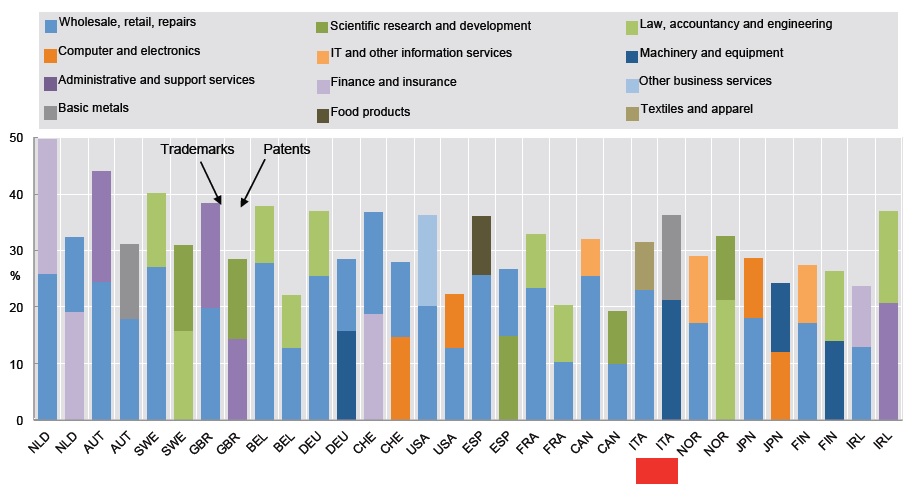

Il numero di marchi di fabbrica (trademark), insieme a quello dei brevetti, può anche servire per individuare i settori industriali più competitivi per ogni paese. Per quanto riguarda i marchi di fabbrica, i due principali settori italiani sono quello della vendita all’ingrosso, al dettaglio e delle riparazioni, e quello del tessile e dell’abbigliamento. Spicca la percentuale (poco più del 20%) di brevetti che ricade nel settore dei macchinari e delle attrezzature, la più alta fra i paesi analizzati, come pure quella dedicata alla lavorazione dei metalli di base.

Figure 5.8.2 Top two industries with trademarks and patents by country, 2009-11

La quantità di richieste di registrazione di marchi di fabbrica dirette a uffici stranieri e provenienti da un determinato paese è una buona indicazione di quanto le imprese di quel paese siano in grado di entrare nei mercati esteri. Da questo punto di vista, l’Italia si colloca bene soprattutto per quanto riguarda il mercato europeo, grazie a un numero di richieste indirizzate all’European Office for the Harmonization in the Internal Market (OHIM) secondo solo a Germania e Inghilterra, e di poco inferiore alla Spagna. Spicca anche la capacità dei marchi italiani di puntare al mercato giapponese: le richieste presentate al Japan Patent Office (JPO) competono, come quantità, con quelle di Germania, Inghilterra e Francia.

| USPTO | OHIM | JPO | National trademark office | |

|---|---|---|---|---|

| USA | #N/D | 10,0 | 6,8 | 240,9 |

| EU28 | 19,2 | 58,0 | 8,3 | #N/D |

| CAN | 6,1 | 0,9 | 0,2 | 20,1 |

| DEU | 4,4 | 14,7 | 2,1 | 63,9 |

| GBR | 3,8 | 7,7 | 1,1 | 27,7 |

| BRIICS | 3,6 | 1,5 | 1,5 | #N/D |

| JPN | 3,0 | 1,4 | #N/D | 89,1 |

| FRA | 2,8 | 5,5 | 1,7 | 82,6 |

| CHE | 2,2 | 1,6 | 1,3 | 11,2 |

| ITA | 2,0 | 6,6 | 1,1 | 35,9 |

| AUS | 1,9 | 0,3 | 0,4 | 39,4 |

| MEX | 1,4 | 0,2 | 0,1 | 66,4 |

| KOR | 1,4 | 0,5 | 1,1 | 109,2 |

| NLD | 1,2 | 3,1 | 0,5 | 14,6 |

| ESP | 1,1 | 6,7 | 0,3 | 41,8 |

| SWE | 0,7 | 1,9 | 0,3 | 9,6 |

| DNK | 0,4 | 1,0 | 0,2 | 3,2 |

| AUT | 0,4 | 2,0 | 0,2 | 6,0 |

| BEL | 0,4 | 1,4 | 0,2 | 5,3 |

| IRL | 0,3 | 0,7 | 0,1 | 1,5 |

| LUX | 0,3 | 0,8 | 0,1 | 0,7 |

| POL | 0,1 | 1,5 | 0,0 | 13,8 |

| OECD | 277,3 | 72,4 | 107,6 | #N/D |

Figure 5.5.1 Top 20 trademark applicants, 2009-11 average

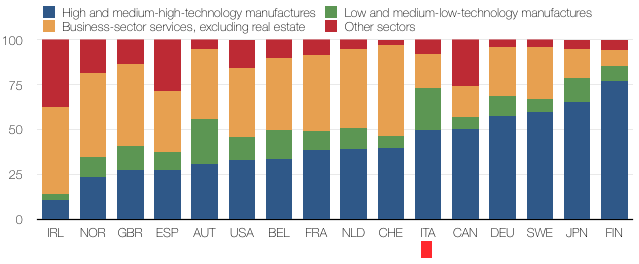

L’analisi delle richieste di brevetto presentate può fornire altre importanti informazioni sull’attività economica di un paese. Per esempio, è possibile identificare i settori dove un paese è più dinamico, in termini di brevetti; da questo punto di vista, circa il 50% dei brevetti italiani ricade nella categoria dei manufatti di livello tecnologico alto o medio-alto, mentre poco meno del 25% è compreso nei manufatti di basso livello tecnologico.

Figure 6.8.1 Patenting activity by sector, 2009-11

Ma un brevetto da solo può non bastare. È quindi fondamentale analizzarne l’importanza per il successivo sviluppo di una determinata tecnologia, valutando il numero e la distribuzione delle citazioni ricevute dal brevetto stesso. Un’analisi dalla quale, di nuovo, l’Italia si posiziona al di sotto della media europea.

Figure 6.9.1 The relevance of patents for later inventions, 2002-06

Biotecnologie, pharma e salute: settori strategici anche per l'Italia

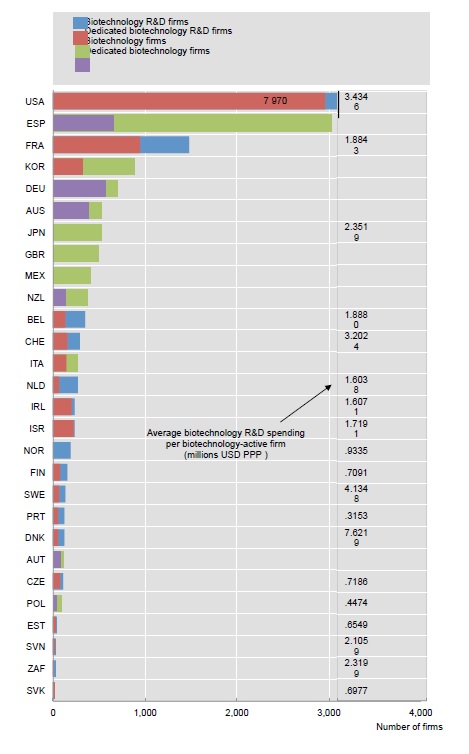

Uno dei settori dove si sta investendo di più per poter superare le sfide dell’economia globale è quello dell’industria biotecnologia. Questo comparto dimostra di avere grandi capacità di crescita e quindi di assorbimento di professionalità a elevata qualificazione. Le biotecnologie sono impiegate in numerosi settori industriali, ad esempio in ambito sanitario, farmaceutico, tessile, chimico, per la salute degli animali, nonché per la lavorazione di alimenti, carta, plastica, combustibili e mangimi. Le 400 aziende che operano in questo settore in Italia nel 2011 hanno avuto un fatturato di circa 7,15 miliardi di euro.

Figure 4.4.1 Number of firms active in biotechnology, 2011

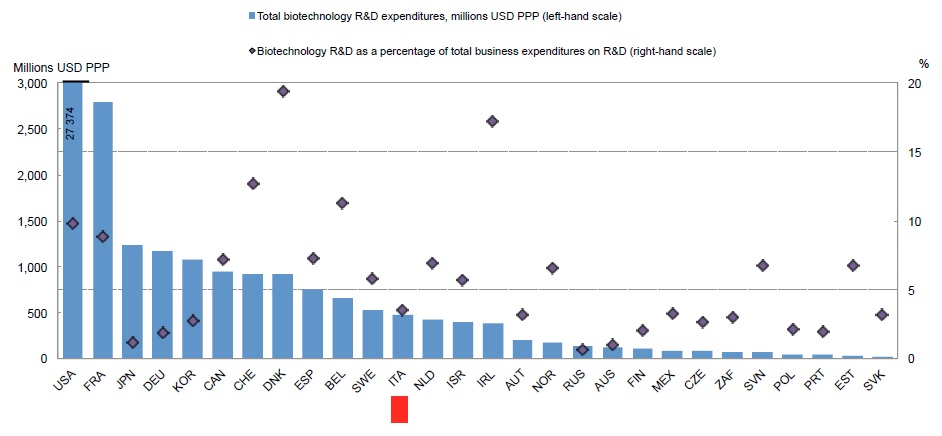

Ma il numero delle aziende non è il parametro migliore per comprendere al meglio l’attività di una nazione nelle biotecnologie. I dati sugli investimenti privati per la ricerca e lo sviluppo (BERS) per le biotecnologie forniscono una misura più diretta degli sforzi nella ricerca. L’Italia dedica alle biotecnologie il 3,6% del totale degli investimenti privati, una percentuale più bassa rispetto a molti paesi, dalla Spagna (7,3%) alla Danimarca (19,4%), all'Irlanda (17,2%).

Figure 4.4.2 Biotecnology R&D in the business sector

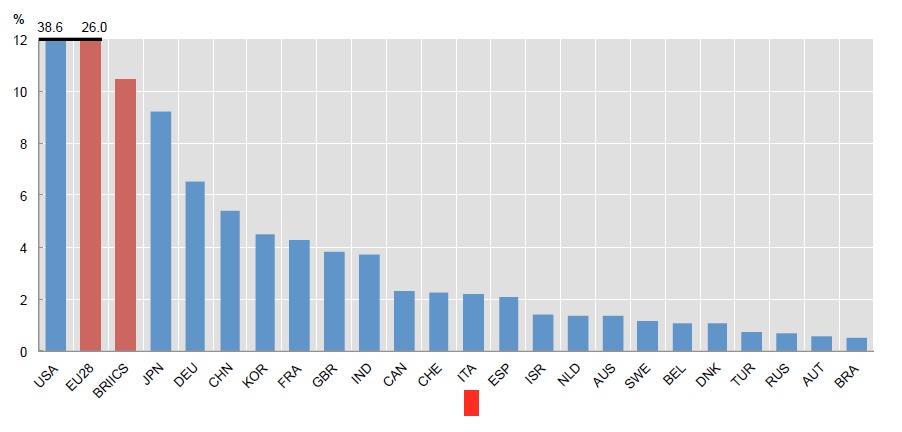

Se consideriamo gli investimenti pubblici, nel 2011 il governo italiano ha sostenuto il settore biotech con circa 170 milioni di dollari, da confrontare con i 5 miliardi stanziati dal governo tedesco. Anche Spagna (19%) e Corea (14%) hanno una percentuale di finanziamento superiore a quella italiana (5,12%).

Figure 4.3.3 Biotechnology R&D in the government and higher education sectors, 2011

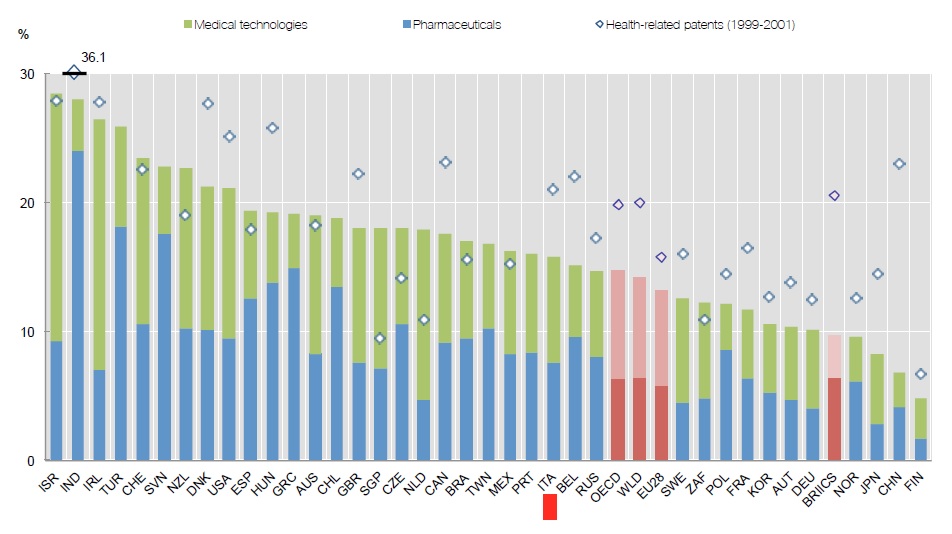

Se prediamo in esame il biennio 1999-2001 fino al 2011, in Italia i brevetti nel settore della salute rappresentano il 21%, una percentuale superiore alla media dei Paesi OCSE.

Figure 4.3.2 Health-related patents, 1999-2001 and 2009-2011

I brevetti in campo chimico-farmaceutico riguardano essenzialmente molecole di sintesi chimica, molecole naturali purificate, prodotti ricombinanti. I brevetti depositati dalle nostre Università e aziende in questo ramo sono il 2% del totale; la Germania è al 6% e Francia al 4%.

Figure 4.3.3 Countries' share in pharmaceutical patents, 2009-11

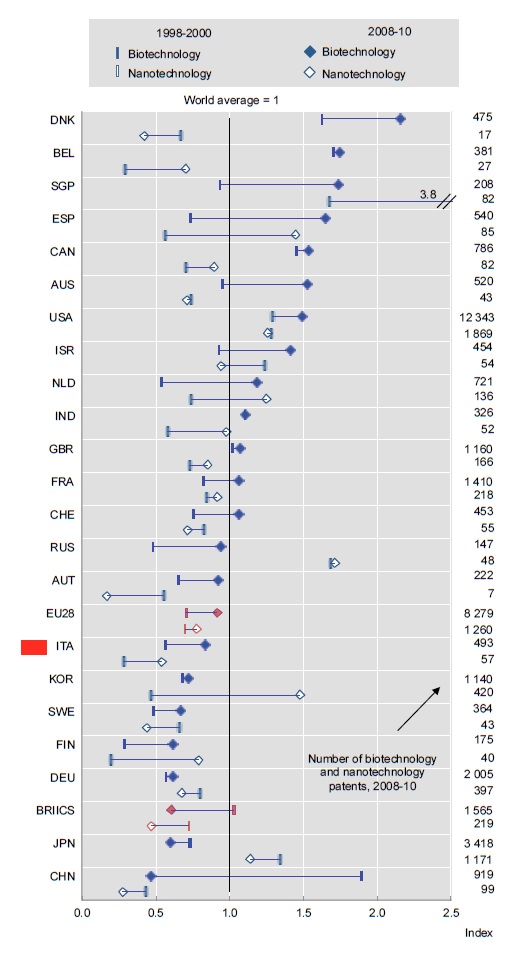

La capacità, da parte dell’economia di un determinato paese, di specializzarsi in biotecnologie e nanotecnologie può essere dedotto dal cambiamento dell’indice RTA (revealed technological advantage), basato sulle richieste di brevetti in diversi campi tecnologici, dal biennio 1998-2000 al 2008-2010. Pur partendo da livelli piuttosto bassi, è incoraggiante notare come l’indice RTA dell’Italia sia cresciuto sia per quanto riguarda le biotecnologie, dove si avvicina alla media mondiale, sia nel versante delle nanotecnologie, dove invece dimostra di essere ancora indietro rispetto agli altri paesi.

Figure 6.5.1 Change in revealed technological advantage in biotechnology and nanotechnology, 1998-2000 and 2008-10

OECD (2013), OECD Science, Technology and Industry Scoreboard 2013, OECD Publishing. http://dx.doi.org/10.1787/sti_scoreboard-2013-en