Ogni due anni il National Science Board della National Science Foundation (NSF), l’agenzia federale che finanzia la ricerca scientifica negli Stati Uniti, pubblica un lungo e approfondito rapporto, Science & Engineering Indicators, che, numeri alla mano, fa il punto sullo sviluppo della scienza, dell’educazione scientifica e della innovazione tecnologica nel paese, arricchendolo di analisi comparate con il resto del mondo.

Un intero capitolo del rapporto, in genere il sesto, è dedicato alle ricadute economiche della ricerca scientifica. Nell’edizione 2014, da poco pubblicata, il sesto capitolo si sofferma sull’economia globale della conoscenza. Dandocene una definizione (precisa, ma incompleta) e delineandone l’incidenza.

Ebbene, secondo gli esperti della NSF, le imprese KTI (ad alta intensità di conoscenza scientifica e di tecnologia) nel 2012 hanno fatturato oltre 19.500 miliardi di dollari, pari al 27% del Prodotto interno lordo (Pil) mondiale. In altri termini oltre un quarto della ricchezza prodotta nel mondo ogni anno si fonda sulla ricerca scientifica e sullo sviluppo tecnologico che a essa fa capo. L’incidenza dell’economia KTI tocca il 30% in Europa, Giappone e Corea del Sud e raggiunge il picco del 40% negli Stati Uniti.

Questi dati si riferiscono all’anno 2012, ma sono stabili da una decina di anni. E la stabilità ha un suo significato, come cercheremo di dimostrare.

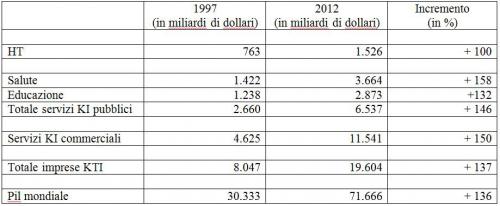

Naturalmente, la NSF specifica cosa intende per imprese KTI. Si tratta della somma di dieci settori, cinque di servizi, KI (knowledge intensive) e cinque di industrie HT (high technology). Per la precisione, i cinque settori dei servizi ad alto tasso di conoscenza aggiunto sono tre prevalentemente privati (affari, commercio, tecnologie dell’informazione e della comunicazione) e due prevalentemente pubblici (salute, educazione).

I cinque settori manifatturieri HT sono: aeronautica e aerospazio, comunicazione e semiconduttori, computer, strumenti scientifici, farmaci.

Ebbene, il settore dei servizi KI produce, nel complesso, il 25% del Pil mondiale, ovvero 18.000 miliardi di dollari. In particolare il 16% (pari a 11.500 miliardi di dollari) è dovuto ai tre servizi prevalentemente privati, mentre il 9% (6.500 miliardi di dollari) è dovuto ai due servizi prevalentemente pubblici.

Va detto che la spesa in R&S (ricerca scientifica e sviluppo tecnologico), che ammonta a circa 1.500 miliardi di dollari, ovvero al 2% del Pil globale, è contabilizzata nel settore affari, commercio, tecnologie dell’informazione e della comunicazione.

Mentre i cinque comparti delle industrie manifatturiere considerati dalla NSF producono relativamente poco: 1.500 miliardi di dollari, pari al 2% del Pil globale.

Ma occorre tener conto che i cinque settori dell’industria manifatturiera considerati dalla NSF non sono certo gli unici ad alto tasso di conoscenza aggiunto. Gli stessi esperti dell’agenzia americana sottolineano che esistono altri comparti ad alto tasso di conoscenza scientifica aggiunto, raggruppati negli ATP (advanced technology products), come quello dei materiali avanzati, delle biotecnologie, dell’elettronica, delle manifatture flessibili, delle scienze della vita, dell’optoelettronica, del nucleare civile e (purtroppo) delle armi.

Per fare solo un esempio, le sole “biotecnologie verdi”, quelle applicate all’agricoltura, producono ricchezza per almeno 150 miliardi di dollari l’anno, secondo lo ISAAA (International Service for Acquisition for Agri-biotech Applications). E poi non sono state prese in considerazione la chimica fine o le nuove tecnologie per la produzione di energia da fonti rinnovabili e carbon free (eolico, solare). In altri termini, il settore manifatturiero HT e il settore dell’agricoltura avanzata è stato ampiamente sottovalutato dalla NSF. L’industria e l’agricoltura ad alto tasso di conoscenza aggiunto producono ben oltre il 2% del Pil mondiale. Potrebbero avvicinarsi al 10%, cosicché la reale economia KTI potrebbe rappresentare il 35% del Pil mondiale.

Sia come sia, una cosa è certa: l’industria HT occupa più lavoratori qualificati e paga stipendi più elevati. Lo stipendio medio nell’industria tradizionale degli Stati Uniti è di 45.000 dollari. Ma sale a 70.000 nelle industrie HT.

Ma restiamo all’analisi della NSF. Perché c’è da interpretare la tendenza alla crescita dell’economia KTI. Fino all’inizio del decennio scorso, l’incidenza della KTI sull’economia globale è cresciuta rapidamente. Da almeno un decennio quest’incidenza è sostanzialmente stabile. Ma poiché la gran parte della crescita economia al mondo, in questi ultimi dieci anni, è dovuta a quella dei paesi a economia emergente, è chiaro che l’economia KTI è cresciuta in questi paesi a un ritmo almeno pari a quello dell’economia complessiva: ormai rappresenta il 19-21% del Pil in Cina, in India e in Brasile. Ma, tra i paesi a economia emergente, quello con la più alta intensità KTI è la Turchia (23% del Pil). In altri termini, l’economia della conoscenza è un fenomeno sempre più globale.

Lo testimonia il fatto che la Cina, col 24% del mercato di contro al 27% degli Stati Uniti, è diventato il secondo produttore mondiale e il primo esportatore di beni HT. E che anche nei servizi KI, ormai, i paesi a economia emergente stanno raggiungendo livelli altissimi. La stessa Cina, con l’8% della produzione totale, contende al Giappone il terzo posto nella classifica mondiale, dopo Stati Uniti (32%) e Unione Europea (23%).

Non sembra esserci dubbio, dunque. L’economia della conoscenza che fa capo alla sola ricerca scientifica nel mondo produce, ormai, un terzo della ricchezza globale. Essa sta velocemente penetrando nei paesi a economia emergente. Ed è destinata ad aumentare nei prossimi anni.

In Italia quella KTI è pari al 25% del Pil. Cinque punti in meno della media europea. Meno della media mondiale.

La domanda è: possiamo continuare a restarne ai margini dell’economia della conoscenza?