Cretiti: Nick Youngson/Alpha Stock Images. Immagine originale: Picpedia.org. Licenza: CC BY-SA 3.0

L’analisi costi benefici della nuova linea ferroviaria tra Torino e Lione svolta dall’équipe incaricata dal Ministero delle infrastrutture e trasporti e coordinata da Marco Ponti è stata resa nota a metà febbraio 2019. I risultati dell’analisi vedono un saldo negativo tra benefici e costi sull’ordine di 7-8 miliardi di euro di valore attuale netto del progetto, a seconda dello scenario considerato. Risulta quindi da questa analisi che il progetto è largamente svantaggioso per la collettività internazionale e, di riflesso, per quella italiana.

Nel mese successivo alla pubblicazione, l’analisi è stata oggetto di molte critiche, che hanno messo in discussione molti dei fondamenti alla base dello studio. Le critiche sono state avanzate da commentatori e analisti, ma anche un membro del gruppo di lavoro del ministero non ha condiviso le conclusioni sopra richiamate a causa di alcune delle scelte metodologiche fatte dal team coordinato da Ponti. Ad oggi, non ci sono state controdeduzioni esplicite o formali da parte degli estensori dell’analisi: il 13 febbraio Ponti ha riferito in Commissione Bilancio illustrando metodologia e risultati, ma questo si è svolto praticamente a ridosso della pubblicazione del rapporto, quindi molte delle critiche che sono seguite alla diffusione dei risultati sono a tutt’oggi senza risposta.

Le due analisi (2011, 2019) a confronto

La situazione al momento è quindi definita sotto alcuni aspetti, ma fluida sotto altri: da una parte c’è un documento ufficiale del Governo che boccia il progetto con numeri preoccupanti, dall’altra vi sono diversi elementi che hanno suscitato reazioni e commenti diversi. Lo scopo di questa nota è fornire a chi legge strumenti per quanto possibile neutrali per farsi una propria idea sul progetto e sulla sua valutazione. La strada scelta è quindi quella di illustrare i risultati delle due analisi, quella dei promotori del 2011 e quella testé pubblicata del 2019 e proporre una serie di commenti tesi a individuare i motivi per i quali gli effetti del progetto appaiono così diversi a due gruppi di valutatori che in teoria partono dalle stesse osservazioni e utilizzano lo stesso quadro metodologico.

In tabella sintetizziamo i risultati delle due analisi:

| Valori attualizzati - VAN intero progetto | ACB 2019 (*) Scenario 1 | ACB 2019 (*) Scenario 2 | ACB 2011 |

|---|---|---|---|

| Investimento (**) | -7.658 | -7.658 | -16.794 |

| Manutenzione | -222 | -222 | -4.275 |

| Minori entrate Stato (accise su carburanti) | -6.128 | -1.619 | -6.988 |

| Minori entrate autostrade (pedaggi) (***) | -7.483 | -2.869 | -9.549 |

| Totale costi | -21.491 | -12.368 | -37.606 |

| Surplus passeggeri e merci | 5.123 | 2.785 | 37.827 |

| Esternalità (ambiente, incid., congest.) | 8.563 | 2.588 | 11.452 |

| Totale benefici | 13.686 | 5.373 | 49.279 |

| Saldo benefici-costi | -7.805 | -6.995 | 11.673 |

I valori indicati sono in euro correnti alla data delle analisi ed esprimono, come precisato, il valore attuale netto: come noto, si tratta la somma algebrica degli effetti derivanti dalla realizzazione di un progetto, ciascuno con il proprio segno, calcolati nell’intero arco temporale di realizzazione ed utilizzo e avendo rapportato ad oggi tutti i valori mediante l’applicazione di un tasso di sconto. In altri termini, secondo l’analisi del 2011 nell’arco di tempo che comprende la costruzione e la gestione dell’opera per 60 anni si crea valore per la collettività pari a 11-12 €/mld, mentre l’analisi del 2019 evidenzia nel medesimo arco di tempo la distruzione di risorse pubbliche pari a 7-8 €/mld. (*) Scenario 1 costruito su dati ACB 2011, scenario 2 definito "realistico" da ACB 2019; (**) Investimento residuo per ACB 2019 (solo tunnel base), investimento totale per ACB 2011 (linea alta velocità nella formulazione del 2011, parzialmente superata da stime successive); (***) Al netto dei minori costi di usura per minori flussi mezzi pesanti

I costi

La tabella mostra le componenti dei benefici e dei costi. I costi sono dati dall’investimento e la manutenzione (circa 21 €/mld per l’analisi del 2011, sviluppata prima del cosiddetto fasaggio e della riduzione dei costi di investimento totale del progetto da circa 23 €/mld a 13 €/mld, dopo aver rivisto anche i costi delle rispettive tratte nazionali), oltre alla perdita del gettito fiscale delle accise causato dal passaggio di flussi di traffico merci dalla gomma (il cui costo di carburante include una significativa proporzione di accise, che vanno direttamente all’Erario) e alla perdita di introiti per le società concessionarie autostradali, a causa del medesimo trasferimento modale. Sul tema delle accise si tornerà tra breve: al momento si rileva come i costi di investimento e manutenzione valgano circa 7,8 €/mld per l’analisi del 2019 (che conteggia i soli costi di completamento e non anche i circa 1,3 /mld spesi per il progetto finora) e che la somma di mancate accise e mancate entrate da pedaggio valgano rispettivamente 13,5 €/mld e 4,5 €/mld a seconda che si consideri lo scenario 1 dell’analisi del 2019, o lo scenario 2, ritenuto realistico dagli estensori dell’analisi; la somma degli effetti negativi per Stati e concessionarie autostradali nell’analisi del 2011 risultava pari a circa 16,5 €/mld.

I benefici

I benefici del progetto hanno due componenti. La prima è la somma del cosiddetto surplus del consumatore e del surplus del produttore, ovvero l’insieme degli effetti positivi di cui beneficiano direttamente coloro che utilizzano o gestiscono la nuova infrastruttura. Si tratta della riduzione del costo generalizzato complessivo derivante dalle scelte di tragitto e di modalità di trasporto che passeggeri e merci percorreranno a seguito della realizzazione del progetto. Le componenti del costo generalizzato più importanti sono la riduzione dei tempi di viaggio, la riduzione dei costi del viaggio e l’aumento dell’affidabilità (intesa come percentuale di viaggi che sono completati senza ritardi nel tempo previsto).

La seconda componente di benefici è data dalle esternalità, ovvero gli effetti netti positivi di cui beneficia la collettività - in questo caso in modo indifferenziato e non solo se utilizzerà la nuova infrastruttura – a loro volta composti da minori emissioni gas climalteranti (ambiente), minori incidenti (sicurezza), minore congestione (affidabilità e comfort di viaggio). Come è stato chiarito, le esternalità sono prese in considerazione dagli Stati e non dai singoli in quanto si tratta di effetti che per definizione non danno luogo a un trasferimento di denaro, positivo o negativo, da chi causa l’effetto a chi ne trae un beneficio o un danno. L’analisi del 2011 evidenzia benefici totali benefici economici pari a 49 /mld (38 per effetti interni al mercato, quindi surplus di consumatore e produttore, ed 11 di esternalità), mentre l’analisi del 2019 risultano 13,6 €/mld o 5,2 €/mld a seconda che si scelga lo scenario considerato dagli estensori meno o più realistico.

Nell’analisi del 2019, al contrario di quella del 2011, il surplus rappresenta il 37% o il 52% dei benefici a seconda dello scenario, mentre le esternalità il complementare all’unità, quindi il 63% e il 48%.

In sintesi, l’Analisi costi benefici del 2019 boccia il progetto sotto diversi punti di vista:

- limitandosi allo scenario considerato dagli estensori realistico, gli effetti netti interni al mercato sono fortemente negativi: il surplus degli utenti vale 5,3 €/mld contro un costo di investimento e gestione di 7,8 €/mld, che è come dire che le riduzioni di costo derivanti dal passaggio dalla gomma al ferro per le merci e dall’aereo al ferro per i passeggeri non bilanciano il costo di realizzazione e gestione del progetto

- sempre con riferimento allo scenario 2, le esternalità positive valgono poco meno dei surplus, quindi anche i benefici per l’ambiente, la sicurezza e l’affidabilità raggiungono valori bassi

- nel complesso, sommando gli effetti positivi e confrontandoli con i soli costi di investimento e gestione, permane nell’analisi del 2019, scenario 2, uno sbilancio negativo di 2,5 €/mld; se a questi aggiungiamo le minori accise e i minori introiti dei concessionari arriviamo ai circa – 7 €/mld che rappresenta la sintesi del valore attuale netto (VAN) del progetto

Differenza fra le due analisi (2011, 2019)

Si può provare a questo punto a capire dove divergono le due analisi, mediante una disamina punto per punto. Da dove partire? Può essere utile richiamare la sequenza di valutazioni che portano al risultato finale della analisi, al VAN, o valore attuale netto. Come si vede dalla tabella, ci troviamo davanti a tre gruppi distinti di analisi e valutazioni.

La prima colonna ricostruisce la situazione attuale del quadro di riferimento del sistema economico che si prevede sarà interessato dalla possibile realizzazione del progetto, focalizzando l’attenzione sui due elementi di variazione significativa dell’offerta nel mercato del trasporto alla base dei proponenti del progetto: la scelta gomma-ferro per le merci e la scelta aria-ferro per i passeggeri (o meglio, treno ad alta velocità contro aereo low cost).

La seconda colonna definisce le ipotesi secondo le quali si proiettano la domanda e l’offerta odierna di trasporto nell’orizzonte temporale del progetto, 60 anni, con un dettaglio molto sviluppato per i primi 15-20 anni.

La terza colonna permette di ricavare il sintetico metro di riferimento del progetto, il valore attuale netto, corrispondente alla sommatoria degli effetti espressi in euro correnti per i diversi attori interessati, derivanti dalla realizzazione del progetto, ciascuno col proprio segno.

| Ricostruzione dello stato a oggi | Previsione con orizzonte di 20-30 anni | Parametri da adottare per la monetizzazione degli effetti e la loro attualizzazione |

|---|---|---|

| definizione dell'area di progetto e del corridoio di progetto | previsione delle prestazioni di ferrovia e strada nel trasporto merci e di ferrovia e aereo nel trasporto passeggeri | valore del tempo espresso in €/ora per le principali tipologie di passeggeri (affari, turismo, pendolari e studenti) e valore del tempo espresso in €/ora per classi tipologiche di merci |

| rilevazione dei traffici passeggeri e merci nel corridoio di progetto | previsione di realizzazione o adeguamento delle infrastrutture e dei collegamenti nelle tre modalità e definizione degli elementi del cosiddetto "caso zero" o "opzione zero" (previsione dell'evoluzione dell'offerta nel caso non venisse realizzato il progetto) | valore unitario espresso in €/kg per passeggero-km e per tonnellata-km delle emissioni di gas climalteranti nelle modalità ferro, gomma e aria, ad oggi e nella prospettiva temporale di progetto |

| rilevazione dei costi generalizzati di passeggeri e merci nelle modalità aerea, ferroviaria e stradale | previsione del prodotto lordo dei Paesi compresi nel corridoio di progetto, delle elasticità del trasporto merci e passeggeri rispetto al prodotto lordo per i Paesi interessati e quindi previsione di passeggeri e merci complessive nell'area di progetto | valore unitario espresso in €/incidente distinto tra decessi, incidenti con danni a persone e incidenti senza danni a persone |

| rilevazione delle infrastrutture e dei collegamenti disponibili ad oggi nel corridoio di progetto per passeggeri e merci nelle tre modalità di trasporto | previsioni specifiche di passeggeri e merci nel corridoio di progetto e nel progetto propriamente detto | tasso di sconto |

| previsione delle emissioni di gas climalteranti per passeggero-km e per tonnellata-km delle modalità ferro, gomma e aria | valore residuo | |

| previsioni dei coefficienti di incidentalità per passeggero-km e per tonnellata-km delle modalità ferro, gomma e aria | durata della fase di gestione progetto (anni di esercizio con valori netti positivi considerati) | |

| previsioni dei coefficienti di congestione per passeggero-km e per tonnellata-km delle modalità ferro, gomma e aria |

Una volta costruito il quadro dell’offerta e della domanda ad oggi, viene simulata l’introduzione della nuova infrastruttura (caratterizzata da date prestazioni e dati costi e benefici connessi al suo utilizzo) e vengono simulati gli effetti redistributivi del traffico merci e passeggeri, basati su previsioni di comportamento razionale da parte gli utenti (semplificando un po’, si può dire che il passeggero o il logistico scelgono sempre l’opzione che permette di risparmiare tempo e costo). Una volta ricostruita la matrice degli spostamenti nell’area di progetto e lo stato delle infrastrutture e dei servizi disponibili, avendo associato a queste i relativi livelli di servizio e i benefici e i costi per chi le utilizza, il modello “assegna” il traffico alla nuova infrastruttura in ragione della capacità che ha il nuovo elemento immesso sul mercato di influenzare le scelte degli utenti. L’assegnazione viene condotta avendo come riferimento temporale la data di completamento della nuova infrastruttura e della sua entrata nell’operatività: è infatti a quel momento che i diversi utenti hanno la disponibilità di una nuova opzione, caratterizzata da tempi e costi diversi rispetto a quanto disponibile nella situazione senza il progetto al medesimo orizzonte temporale (avendo quindi stimato lo scenario inerziale di evoluzione dell’offerta e della domanda in assenza del progetto).

Naturalmente non si tratta di un risultato automatico, in quanto il modello esprime un’assegnazione di traffico alla nuova infrastruttura in funzione di come è stato calibrato. Per fare un esempio, è il team di redazione dell’Analisi costi benefici che decide se tra dieci anni il trasporto di merci su ferrovia sarà più efficiente di oggi (ad esempio in termini di affidabilità, intesa come percentuale di consegne entro il tempo stabilito) ed è sempre lo stesso team che valuta in quale misura il traffico su strada si troverà in condizioni di congestione o quale sarà la previsione di adattamento degli utenti a situazioni diverse da quella attuale. E’ chiaro che si assume che un modello sia calibrato correttamente, ma è altrettanto evidente che mentre sul presente c’è poco margine di incertezza, sulla costruzione del quadro futuro gli analisti possono esprimere pareri discordi e definire ipotesi previsionali di comportamento di tipo differente.

Le diverse previsioni del traffico merci

L’Analisi costi benefici del 2019 non ha sviluppato un proprio modello e non è chiaro se i flussi di traffico stimati risultino da un’assegnazione, quindi non è possibile capire con esattezza le assunzioni alla base della scelta modale secondo le quali è stato impostata la previsione di traffico. I due scenari prevedono il primo un aumento del traffico passeggeri e merci del 2,5% annuo per l’intera durata del progetto, mentre il secondo – quello ritenuto più realistico dagli estensori dell’analisi – un aumento dell’1,5%. Inoltre, l’Analisi del 2019 chiarisce che per la stima del traffico si deve partire dal valore effettivo dell’ultimo anno disponibile (per lo più il 2017) ed evidenzia uno scarto tra questo valore e quello stimato nel 2011. La stima funziona all’incirca in questo modo: si parte dall’anno base e si aumenta il traffico al tasso scelto fino alla data di prevista apertura al traffico della nuova infrastruttura; da questo traffico totale di calcola la parte che sarà attratta dal nuovo collegamento (assegnazione), che risulta dall’applicazione del modello.

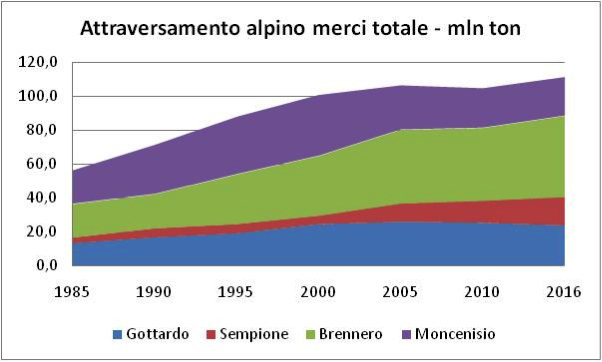

La differenza tra le due analisi è chiara: quella odierna parte da un dato reale attuale inferiore a quello stimato a suo tempo e applica un tasso di crescita di traffico più basso rispetto all’analisi del 2011. Chi ha ragione? Chi svolge l’analisi oggi ha ragione a porre un dato di base corretto in quanto storico, ma chi ha redatto l’analisi a suo tempo si basava sull’andamento effettivo del traffico nel periodo precedente e quindi le sue scelte furono a suo tempo ragionevoli. Di certo, tuttavia, la revisione dell’analisi partendo dal valore effettivo odierno, posta in atto dall’Analisi del 2019, è corretta. Premesso questo, è opportuno comprendere i flussi di traffico utilizzando il seguente grafico, costruito con dati di fonte Alpinfo, la raccolta periodica di rilevazioni di flussi che è anche la principale e più accreditata fonte di dati sul traffico merci nell’arco alpino:

L’Analisi costi benefici del 2011 è stata sviluppata partendo dallo storico 1985-2005, che come si vede presenta tassi in forte crescita (2,0% di crescita annua per la ferrovia, 4,1% per la strada e 3,2% per la somma delle due). Tra il 2005 e il 2010, a causa delle due crisi economiche attraversate dall’Europa, il traffico cresce molto meno (0,6% il ferro, -0,1% la gomma e 0,2% la somma dei due). Nell’ultimo periodo, tuttavia (2010-2016), il traffico torna a crescere (1,4% la ferrovia, 0,8% la strada e 1,0% il totale).

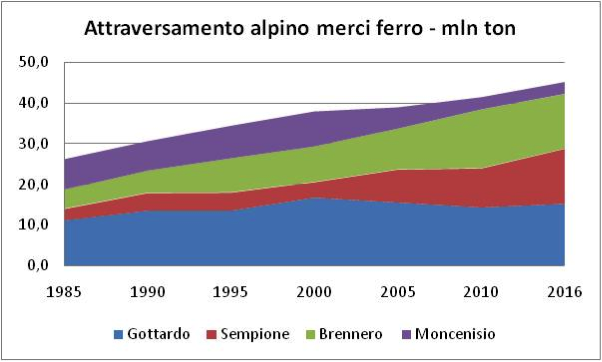

Si nota anche un altro fenomeno interessante: mentre fino al 2000 la modalità trasporto merci attraverso le Alpi su gomma traina la crescita dei traffici, a partire dal 2000 la tendenza si inverte: negli ultimi tre quinquenni (2000-2005, 2005-2010 e 2010-2016, ultimo anno disponibile), le merci in ferrovia crescono significativamente più di quelle su strada.

Questa analisi suggerisce diverse considerazioni. E’ vero che il traffico non è cresciuto del 2,5% annuo e quindi le analisi del 2011, sebbene giustificate dall’osservazione dello sviluppo dei venti anni precedenti, sono risultate sovrastimate rispetto al traffico effettivo. E’ anche vero, tuttavia, che il traffico merci nelle Alpi ha ripreso a crescere a partire dal 2010 e che la modalità ferro si sta già affermando rispetto alla concorrenza della strada, grazie all’entrata a regime dei progetti ferroviari svizzeri, come evidenziato anche dal grafico seguente (stesso periodo e perimetro, ma solo traffico su ferro):

I due grafici permettono anche di visualizzare la rilevanza del corridoio di progetto (indicato come “Moncenisio” nei grafici e risultate per il traffico totale dalla somma delle merci dei valichi autostradali del Frejus e del Bianco e dal valico ferroviario del Frejus). Come si vede dal primo grafico, a differenza dei valichi svizzeri e austriaci, il volume di traffico totale nell’attraversamento alpino francese ha visto diminuire la sua quota e non è aumentato, rimanendo negli anni all’incirca intorno ai 20 mln di tonnellate/anno, ma rappresenta comunque un valore importante rispetto all’intero arco alpino, il 20% nel 2016.

Le diverse interpretazioni della riduzione del traffico su ferrovia rispetto alla strada fra Italia e Francia

L’altra evidenza dei dati delle merci attraverso le Alpi è la diminuzione dei traffici su ferrovia rispetto alla strada. Mentre nel resto dei valichi la quota del ferro aumenta, come visto in precedenza, in Francia non avviene: questo sembra indicare non che il traffico non ci sia, né che si manifesti una preferenza specifica per la modalità gomma. Al contrario, il dato sembra suggerire ciò che sostengono i promotori del progetto, ovvero che il traffico è costante e abbastanza rilevante (sebbene inferiore a quello che interessa la direttrice nord-sud dei valichi svizzeri e austriaci), ma in mancanza di un collegamento ferroviario efficiente questo traffico si rivolge alla strada. Questo, sempre secondo i promotori, rappresenterebbe il presupposto del progetto: se fosse realizzata un’infrastruttura ferroviaria in grado di competere per costo e affidabilità con la strada (cosa oggi non possibile a causa dei limiti del tunnel storico del Frejus) il traffico merci di attraversamento tra Italia e Francia si rivolgerebbe alla modalità ferro esattamente come sta facendo per gli altri valichi, nei quali le linee sono o più efficienti (Brennero attuale), o recentemente rinnovate con nuovi tunnel di base che attraversano le Alpi ad un’altitudine meno penalizzante (Sempione e Lötschberg).

Naturalmente, non c’è una riprova di quanto espresso dai promotori: chi legge potrà farsi una propria idea, oggi si possono condurre analisi previsionali e comparative, ma la controprova avviene solo a posteriori sui dati storici; questi ci dicono che il traffico è cresciuto meno del previsto, ma è cresciuto (specie nell’ultimo quinquennio) e ci dicono che il ferro recupera terreno sulla gomma quando il servizio è moderno e competitivo.

Sempre rispetto a questo quadro, si può fare un passo avanti che collega ad alcune delle posizioni sul nuovo progetto espresse nell’Analisi del 2019. Se si aggiunge anche il valico di Ventimiglia al conteggio delle merci nella relazione Italia-Francia, invece di 20 mln di tonnellate circa, si ottiene un valore doppio, superiore ai 40 mln. Sebbene non si possa considerare Ventimiglia un valico alpino (ed è questo il motivo per cui, correttamente, non rientra nelle statistiche di Alpinfo), il trasporto merci in attraversamento nei due sensi tra Italia e Francia vale circa 19 mln di tonnellate, per la quasi totalità nella modalità gomma e corrispondenti a circa 1,3 milioni di mezzi pesanti l’anno1. Se si considera che il pedaggio per un singolo transito per il valico autostradale del Frejus o del Bianco (che hanno tariffe sempre equivalenti) per un mezzo pesante a quattro assi Euro 5 o 6 è pari a circa € 330 (circa € 260 se si acquista andata e ritorno e circa € 165 se si acquista un pacchetto di venti transiti) e che il transito dello stesso mezzo pesante in autostrada a da Savona a Ventimiglia costa circa € 42, cui si deve aggiungere il pedaggio tra Ventimiglia e il primo casello in Francia, si comprende che la forte differenza di costi fa sì che il valico di Ventimiglia sia stato in grado di attrarre molti flussi che potrebbero transitare in ferrovia; di certo non quelli diretti da Piemonte o Liguria in Spagna o nel sud della Francia, ma una parte di quelli diretti al quadrante centrale italo-francese, ovvero al corridoio di progetto della linea ferroviaria Torino Lione.

Tornando al confronto tra i due studi per la parte fondamentale del traffico merci, partire da una base di merci prima della scelta modale pari a 20 o a 30 milioni di tonnellate l’anno ha una grande importanza: sul valore di partenza si inserisce poi il tasso di crescita, che porta alla stima del traffico alla data di avvio del progetto. Pensare al nuovo progetto come una struttura in grado di riequilibrare la scelta modale su un arco che va da Ventimiglia a Modane è diverso dal pensare ad una politica di trasporti che ritenga di non intervenire se un valico di frontiera di un’autostrada a forte componente di pendolari e turisti (il tratto Ventimiglia-Mentone) viene utilizzato da un numero crescente di mezzi pesanti, con possibili rischi di incidenti e congestione.

Le prestazioni di gomma e ferro al 2030 nelle due analisi

C’è un altro fattore che divide le due analisi, parimenti importante nel valutare il traffico attratto dal nuovo progetto nel 2030, anno in cui si prevede l’apertura del nuovo tunnel di base: le prestazioni della gomma e del ferro dal 2019 fino a quella data. Nel calibrare il modello di traffico, lo studio del 2011 prevedeva un progressivo miglioramento del servizio merci ferroviario (cosa che sembra essersi verificata, se la quota modale totale sull’arco alpino è aumentata negli ultimo 10-15 anni) e un progressivo peggioramento del servizio reso da strade e autostrade. Coerentemente con questa impostazione, lo studio assumeva livelli crescenti di congestione su strada e quindi un peggioramento del livello del servizio e in definitiva un aumento del costo generalizzato.

Su questo tema, lo studio del 2019 prende una posizione diametralmente opposta. Viene descritto che i due valichi autostradali hanno una capacità residua molto elevata (specie dopo la decisione di utilizzare anche per il traffico ordinario la canna del tunnel del Frejus inizialmente prevista per la sola emergenza, la cui realizzazione sarà completata nel 2021), che situazioni di congestione sulla rete stradale sono molto rare, e che il traffico presente sul corridoio può essere gestito senza problemi dalle infrastrutture esistenti. Vengono inoltre simulati i tempi attuali di percorrenza con un applicativo Google (quindi basati su dati di traffico reale) e si perviene alla conclusione che tale rischio non sussiste. Quindi, si assume implicitamente che il servizio reso dal trasporto merci su gomma sia in grado anche nel futuro di mantenere una completa efficienza.

Le esternalità di gomma e ferro

Questo punto divide i due studi anche sotto il profilo delle esternalità. Mentre le valutazioni sull’affidabilità del trasporto su gomma e su ferrovia incidono sulla scelta modale che si determina sul mercato e quindi sui costi generalizzati e in definitiva sul surplus del consumatore2, l’analisi in termini di esternalità nella comparazione tra i due modi di trasporto concorrenti (gomma-ferro per le merci e gomma-aria per i passeggeri) riguarda le emissioni di gas climalteranti, i tassi di incidentalità e la congestione.

La posizione dello studio del 2019 – che peraltro rispecchia appieno quella da tempo sostenuta con vigore dal coordinatore del team degli esperti Marco Ponti – è che la tecnologa di realizzazione degli autoveicoli, con particolare riferimento ai mezzi pesanti, evolve rapidamente e questo processo permette di ridurre significativamente le emissioni unitarie. L’adozione delle classificazioni Euro 5, Euro 6 e le altre che seguiranno, sono accompagnate da una forte diminuzione di emissioni di gas climalteranti e per questo lo studio fornisce evidenze su NOx e PM10. Rispetto al CO2, il principale tra questi fattori in relazione al riscaldamento globale, nello studio si esprime quanto segue (pag. 69, grassetto originale del testo):

Per quanto riguarda in particolare le emissioni di CO2, considerato che le politiche di cambio modale possono avere impatti molto limitati in termini di modifica delle quote di domanda soddisfatte rispettivamente dal trasporto su gomma e da quello ferroviario, obiettivi ambiziosi di riduzione possono essere conseguiti – come già accaduto nei decenni passati per gli inquinanti locali – solo grazie all’innovazione tecnologica dei veicoli e alla conseguente riduzione delle emissioni unitarie; tale necessaria condizione comporterebbe automaticamente una forte riduzione del “vantaggio competitivo ambientale” del modo di trasporto ferroviario e, quindi, del beneficio dello spostamento dalla gomma alla ferrovia

In definitiva, la posizione dello studio del 2019 è che variazioni del riparto modale ragionevolmente conseguibili sono limitate e che l’unico fattore che può incidere ai fini della riduzione di emissioni connesse alla mobilità è l’innovazione tecnologica nei veicoli che circolano su strada. Anche in questo caso, dal momento che si tratta di considerazioni di policy basate su una lettura prospettica del presente e del futuro, chi legge può esprimere una propria valutazione.

Oltre a esprimere scetticismo rispetto al trasferimento modale da gomma a ferro per le merci di lunga percorrenza, nello studio del 2019 si valuta che l’analisi del 2011 sia affetta da un errore metodologico nel calcolo del beneficio da diversione modale. La critica era già stata mossa e nel Quaderno dell’Osservatorio dedicato all’Analisi costi benefici3 erano state riportate le posizioni critiche di una componente del gruppo di lavoro sull’analisi costituito in seno all’Osservatorio. Una diminuzione del prezzo del trasporto su ferro determina due effetti: a) rispetto a chi già utilizzava questa modalità, si registra un beneficio con effetto pieno in quanto si spende meno per un servizio che già era stato scelto; b) alcuni di coloro che utilizzavano la modalità gomma passeranno alla modalità ferro, generando quel trasferimento modale che è uno dei presupposti e delle motivazioni del progetto.

Lo studio del 2011 conteggia con effetto pieno sia le prime che le seconde riduzioni di costo, mentre lo studio del 2019 ritiene si debba applicare la cosiddetta “regola della metà” ai benefici da minor costo per coloro che passano dalla strada alla rotaia e pertanto divide per due tale valore riducendo in modo significativo i benefici da trasferimento modale4. Il tema è controverso e le stesse linee guida di organizzazioni internazionali, così come la letteratura in materia, esprimono posizioni non univoche; più precisamente, la regola della metà è applicata universalmente nella letteratura per una parte del surplus del consumatore, ma il trattamento dei benefici in termini di minore costo generalizzato derivante dallo spostamento da una modalità di trasporto all’altra non è univoco e pertanto non sembra condivisibile trattare come errore una metodologia applicata in vari contesti internazionali.

In un progetto che pone come uno dei maggiori obiettivi lo spostamento modale (gomma-ferro e aria-ferro rispettivamente per merci e passeggeri) le implicazioni sono rilevanti e la scelta metodologica a favore dell’una o dell’altra posizione sposta di alcuni miliardi di euro il valore attuale netto del progetto.

Il tema delle accise

L’altro tema che ricade tra le difformità di valutazione e quindi tra le questioni che il confronto tra l’Analisi costi benefici del 2011 e quella del 2019 lascia aperte, anch’esso collegato al nodo centrale della diversione delle merci da gomma a ferro, è quello del trattamento delle accise. Come è noto, il costo del carburante è gravato da una significativa percentuale di tassazioni - il 45% del prezzo finale è costituito da accise e il 18% da IVA - con un’incidenza totale sul prezzo per litro erogato pari al 63%. Lo spostamento di traffico merci dalla gomma al ferro, generato dalla riduzione del costo generalizzato nella seconda modalità, determina l’importante effetto di una diminuzione di entrate dell’Erario. Sotto il profilo complessivo del totale degli attori interessati, il trasportatore passa ad esempio da un costo di 100 (modalità strada) ad un costo di 90 (modalità ferrovia) e 10 rappresenta il suo surplus, che si conteggia tra i benefici del progetto nella misura di 10 o nella misura di 5 a seconda della posizione presa sul tema sopra trattato dell’applicazione della regola della metà. Indipendentemente da come si conteggi il beneficio, nel complesso il trasportatore risparmia 10 e trasferisce il costo sostenuto all’operatore ferroviario nella forma di prezzo del servizio di trasporto.

Nel confronto tra i due modi, vengono meno i costi del carburante, che inglobano accise e IVA, e vengono meno i costi per il pedaggio autostradale, essendo ovviamente l’autostrada prevalente rispetto alla strada nel traffico di media e lunga percorrenza: da questo consegue che un rilevante spostamento modale determina una rilevante diminuzione di accise e di introiti per i concessionari. Mentre la riduzione del fatturato delle concessionarie autostradali si presenta come la conseguenza di una scelta di mercato che favorisce una nuova infrastruttura (la nuova linea ferroviaria) rispetto a quella esistente (l’autostrada e la ferrovia storica) che fa ricadere le conseguenze sull’operatore che subisce il danno, il minore introito fiscale innesca un effetto più complesso in quanto gli Stati interessati vedono diminuire i loro introiti e questo potrebbe determinare effetti negativi sul sistema economico, ad esempio una minore spesa pubblica in welfare o un aumento del debito pubblico.

Anche in questo caso la dottrina è divisa nelle varie posizioni: giusto considerare l’effetto su accise e IVA perché è una parte del valore attuale netto generato dal progetto (con segno negativo per alcuni e segno positivo per altri), sbagliato consideralo perché – come è stato osservato da numerosi commentatori – realizzare progetti che puntano a un riequilibrio modale a sfavore della strada portano necessariamente a effetti negativi attraverso il meccanismo dei minori introiti dell’Erario. Il tema è aperto e chi legge può scegliere da quale parte propendere.

Le diverse valutazioni sul rischio di incidenti

Resta da dire, nel confronto tra le due analisi costi benefici, di un ultimo elemento di dissenso metodologico, relativo a componente di esternalità. E’ stato sopra chiarito che gli effetti di interesse per la collettività non trattati all’interno del mercato sono tre: quelli ambientali, quelli di riduzione di congestione e quelli di sicurezza. E’ stato chiarito il dissenso sui primi due nelle analisi del 2011 e del 2019, e anche per la sicurezza le visioni sono abbastanza diverse. Sebbene sia da tutti condiviso che l’incidentalità del trasporto in ferrovia è molto inferiore a quella del trasporto su strada (mentre nel raffronto treno-aereo questo divario è minore), si dissente sull’entità dei benefici da trasferimento modale a favore della ferrovia.

Nell’analisi del 2019 si ricordano alcune tendenze in atto, come il già richiamato miglioramento della qualità dei mezzi di trasporto pesanti e la diminuzione degli incidenti gravi e dei morti su strada, e per questo si contestano i tassi di incidentalità specifici utilizzati nell’analisi del 2011, considerati troppo penalizzanti per la gomma. Oltre a questo, viene introdotta una critica specifica alla valutazione che i promotori del progetto fanno della linea ferroviaria storica in termini di pericolo di incidentalità: dato che in un ampio arco temporale non si sono registrati incidenti sulla linea ferroviaria del Frejus e nel tunnel storico, il rischio che ciò avvenga viene considerato remoto e quindi appare modesto il vantaggio risultante da una minore pericolosità del transito nel nuovo tunnel che sarebbe realizzato. Come dovrebbe essere ormai chiaro, ciascuna di queste critiche porta a ridurre i benefici stimati dallo studio del 2011 e contribuisce alla costruzione del saldo fortemente negativo illustrato all’inizio di questo scritto.

Conclusioni

L’analisi costi benefici realizzata nel 2019 dal team di esperto coordinati da Marco Ponti per conto del Ministero delle infrastrutture e trasporti boccia il progetto in modo netto. Lo storytelling, per usare un termine corrente è, in larga massima il seguente:

- il traffico sul corridoio di progetto è stagnante

- le previsioni di traffico effettuate a suo tempo e verificate alla data attuale evidenziano una sovrastima rilevante per le merci e un valore corretto per i passeggeri

- lo spostamento di flussi merci generato dal progetto da strada a ferrovia è modesto

- i benefici economici diretti di questo riequilibrio modale sono contenuti

- si prevede uno spostamento per i passeggeri tra aereo a treno veloce generato dal progetto e un beneficio per gli utenti, anche se le dimensioni non sono rilevanti

- le riduzioni di emissioni di gas climalteranti sono limitate

- le riduzioni di incidentalità sono trascurabili

- le riduzioni di congestione non avverranno perché attualmente e in prospettiva non c’è congestione sugli assi stradali

- la perdita di accise è significativa

- la modalità di trasporto merci su gomma è poco inquinante, non dà congestione e sempre più efficiente in prospettica e questo fa sì che i benefici del trasferimento modale siano modesti e tali da non compensare la spesa di investimento e la perdita di accise e di proventi per i concessionari autostradali

Contrapposta a questa posizione, c’è quella dei promotori e dell’analisi del 2011:

- il traffico sul corridoio di Modane-Frejus è stagnante, ma comunque consistente e l’interscambio in volume e valore tra Italia e Francia è rilevante e per il 50% transita (in parte impropriamente) per il valico di Ventimiglia

- le previsioni effettuate a suo tempo sono state riviste e il tasso di crescita dell’1,5% annuo per merci e passeggeri sembra una corretta approssimazione del medio e lungo periodo

- il corridoio attuale è penalizzato dai deficit di servizio della linea e del tunnel storico: laddove la linea ferroviaria è efficiente, il traffico merci via ferro aumenta, e questa tendenza è generalizzata sull’arco alpino. Anche per passeggero la riduzione di tempo sull’arco in progetto porta ad accrescere la quota di trasporto su ferro nella relazione Nord Italia – Francia

- i benefici della nuova ripartizione modale sono rilevanti e all’incirca tali da compensare il costo di investimento (rivisto al ribasso in questi ultimi anni)

- il progetto permette di conseguire esternalità ambientali, di sicurezza e di congestione positive e consistenti

- la nuova linea ferroviaria Torino Lione completa nell’arco alpino le realizzazioni del processo di ammodernamento delle linee ferroviarie e dei trafori del XIX secolo permettendo al trasporto su ferro di essere più efficiente e più competitivo, senza costrizioni o penalizzazioni di tipo regolatorio, rispetto alla modalità strada per le merci e aereo per i passeggeri

Come indicato all’inizio di questa esposizione, l’analisi costi benefici esprime alla fine un semplice numero, con segno positivo o negativo, che sintetizza la somma di tutti gli effetti stimati del progetto nel suo lungo arco temporale, il valore attuale netto. Per definire questo numero si passa attraverso 15-20 fasi di analisi, in ciascuna delle quali si prende una posizione, in parte derivante da metodi correnti o migliori usi e in parte di tipo soggettivo, ovvero influenzata da scelte e posizioni individuali, seppur motivate e argomentate. Lo scopo di questo scritto è provare a consentire a chi legge di ripercorrere a grandi linee il processo seguito nelle due applicazioni del 2011 e del 2019 e a farsi una propria posizione. Piena bocciatura e avversione al progetto o promozione completa a adesione al progetto? Il dibattito continua.

Note

1. Fonte: Commission européenne, DG MOVE et Office fédéral des transports (OFT), Observation et analyse des flux de transports de marchandises transalpins, Rapport annuel 2015

2. Se si crede nella gomma, il modello di traffico sarà calibrato in modo tale da non far prevalere in una prospettiva temporale il ferro perché non costa meno e non fa risparmiare tempo per ipotesi di modello, come sembra suggerire l’impostazione dello studio del 2019

3. Il Quaderno 08 è dedicato all’Analisi Costi Benefici del 2011.

4. La questione è complessa sotto il profilo della teoria economica e della metodologia e non può essere discussa in modo completo in questa sede: volendo comunque esporre per grandi linee la problematica, divide le due teorie la convinzione che il mercato del trasporto sia unico nelle varie modalità o che ciascuna modalità di trasporto dia luogo ad un mercato distinto, sebbene i prezzi di questi mercati si influenzino reciprocamente determinando passaggi da un modo all’altro. Nel caso del mercato unico l’effetto derivante dalla diversione modale assume la pienezza del calcolo, mentre nel secondo caso si assume la regola della metà.