All’origine furono Seveso in Italia (1976) e Bhopal in India (1984). Furono quei due incidenti gravi (due esplosioni) a creare una percezione di massa del “rischio chimico”, ovvero dell’inquinamento, acuto o distribuito nel tempo, associato all’industria chimica. Nei giorni scorsi la paura è ritornata con la fortissima esplosione nella città portuale cinese di Tianjin. Ma in Italia è soprattutto l’Ilva di Taranto, un’industria siderurgica, da alcuni anni presente con una certa stabilità sulle prime pagine dei giornali e in infiniti blog in rete, ad alimentare la percezione del rischio industriale.

Chi si occupa di percezione del rischio sa che essa si basa spesso su singoli episodi e non su un’analisi scientifica complessiva. Beninteso, l’incidente di Seveso ha causato danni reali e l’esplosione di Bhopal ha causato addirittura migliaia di morti. Ma il rischio associato alla produzione di sostanze chimiche non può essere rappresentato solo dai drammatici episodi di Seveso e di Bhopal. Così come il rischio siderurgico non può essere rappresentato solo dalle emissioni inquinanti che per molti anni hanno accompagnato le attività dell’Ilva di Taranto e i gravissimi danni alla salute di operai e cittadini che hanno provocato.

Ma qual è la situazione del rischio ambientale associato all’intera industria del nostro paese? La domanda è mal posta nella sua generalità. Perché le fonti inquinanti sono centinaia e ciascuna ha quasi sempre una sua storia indipendente da tutte le altre. Tuttavia il capitolo n. 6 dedicato all’industria dell’Annuario dei dati Ambientali – Edizione 2014-2015 pubblicato di recente dall’ISPRA (Istituto Superiore per la Ricerca e la Protezione ambientale) ci aiuta a farci un’idea complessiva, oltre che a verificare in dettaglio l’andamento di alcuni particolari inquinanti e di alcuni particolari comparti industriali.

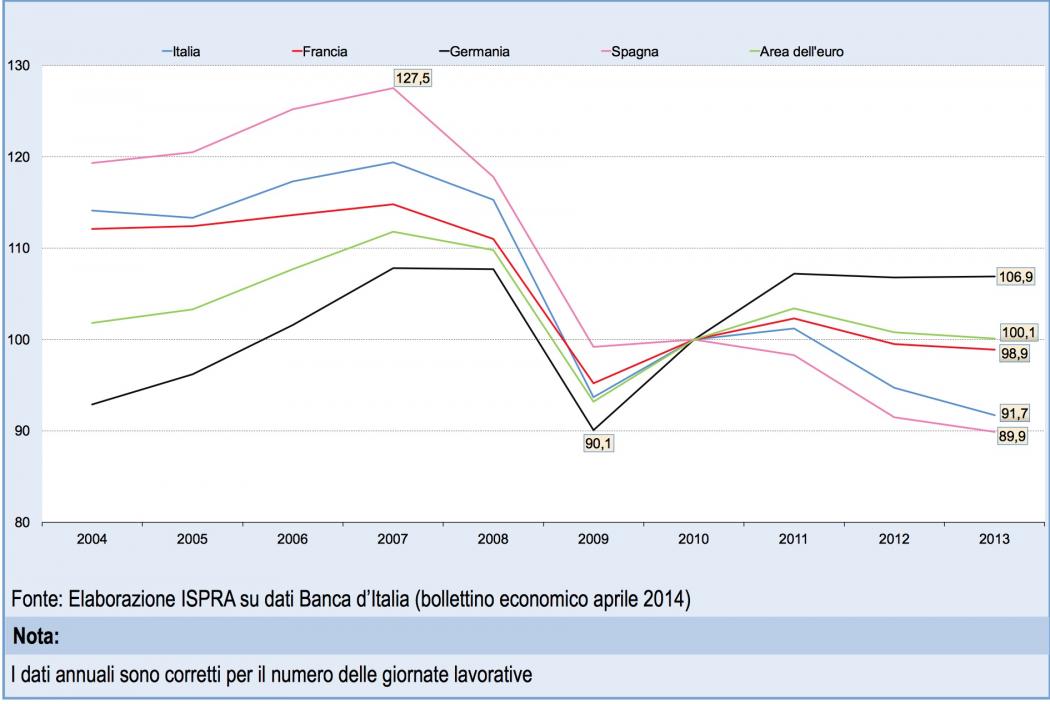

Per delineare il quadro generale gli esperti di ISPRA fanno riferimento a tre indicatori in particolare, uno dei quali piuttosto inatteso. Il primo indicatore è la produzione industriale in Italia, che come sappiamo ha subito un netto arretramento con la crisi, non ancora conclusa, del 2008.

Figura 1 - Indice della produzione industriale nei principali paesi europei

E i segni di ripresa, che pure esistono, sono ancora timidi. Dunque, in generale, produciamo meno che in passato. Non c’è una relazione lineare tra produzione e inquinamento. Ma tuttavia i due fenomeni non sono scorrelati. Se diminuisce la produzione è lecito attendersi che, in valori assoluti, diminuisca anche il carico inquinante.

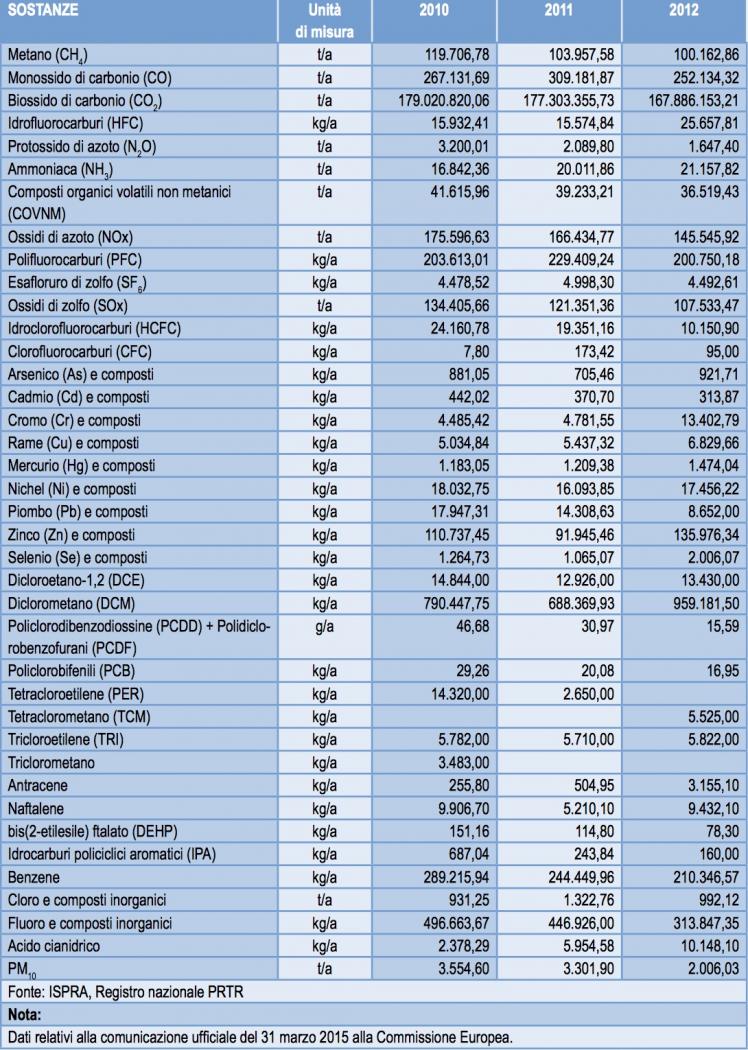

Figura 2 - Emissioni totali per sostanza

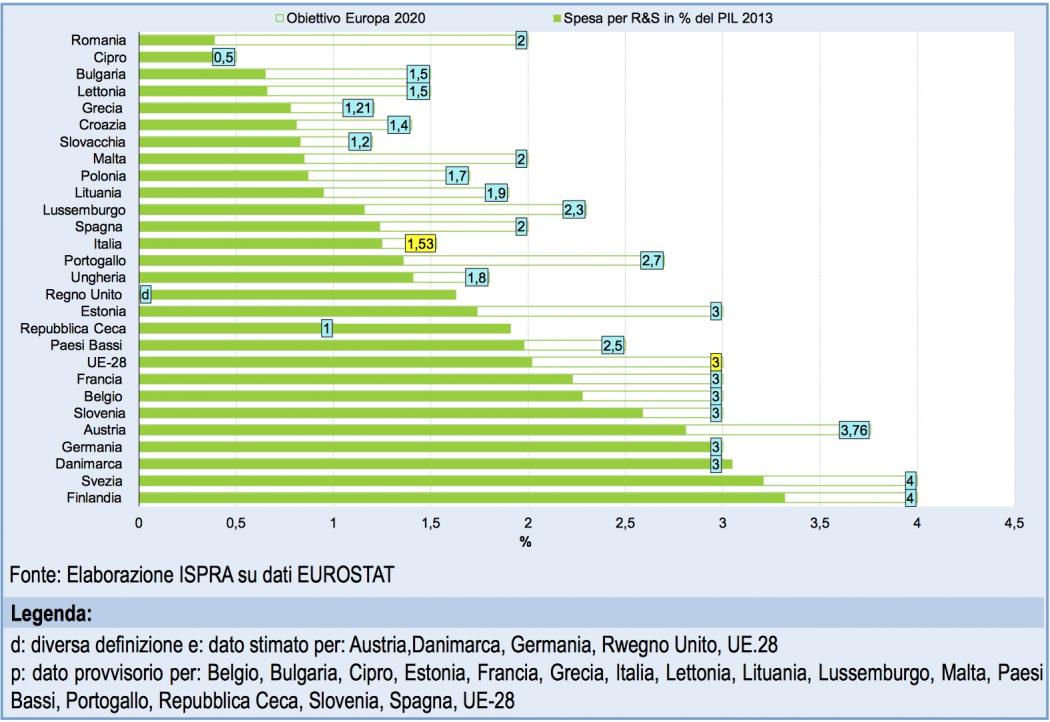

È quello che succede, per esempio, con le emissioni di anidride carbonica (CO2), il principale dei gas serra: nel 2012 le industrie italiane hanno emesso meno di 168 milioni di tonnellate di CO2, nel 2010 le emissioni erano state pari a 179 milioni di tonnellate. In appena due anni, dunque, c’è stata una riduzione del 6%. Questo andamento dipende, certo, anche dall’evoluzione delle produzioni. Ma è verosimile che per la gran parte sia spiegabile con il ciclo economico recessivo del paese. Il secondo indicatore è, a sorpresa, la spesa industriale in ricerca scientifica e sviluppo tecnologico R&S.

Figura 3 - Spesa per R&S per settore istituzionale

Figura 4 - Spesa per R&S in percentuale sul PIL (2012) Obiettivo Europa 2020

Gli esperti ISPRA la considerano, a ragione, un indice di qualità. Anche di qualità ambientale. Ebbene, da molti anni la spesa industriale in R&S si mantiene stabile intorno agli 8,4 miliardi di euro l’anno. È piccola, troppo piccola rispetto a quella di altri paesi. Per fare un esempio, le industrie in Corea del Sud spendono ogni anno circa 50 miliardi di euro in R&S. Ma almeno negli ultimi tre anni la spesa industriale italiana in R&S non è si sta contraendo e risulta persino in crescita (del 13%) rispetto al biennio nero successivo alla crisi del 2008.

Il terzo indicatore è più esplicito. È rappresentato dagli investimenti diretti in protezione ambientale.

Figura 5 - Investimenti per la protezione dell’ambiente delle imprese dell’industria in senso stretto1 per tipologia

Ebbene, a questo capitolo di spesa nel 2012 le industrie italiane hanno dedicato 1.675 milioni di euro, 250 milioni in meno (il 13% in meno) rispetto al 2010. Un taglio agli investimenti che non è spiegabile tutto con la recessione: infatti la produzione industriale tra il 2010 e il 2012 è diminuita di circa 9 punti percentuali. Dunque il sistema industriale italiano, nel suo complesso, sta cercando di risparmiare anche in termini di protezione ambientale.

Il rapporto ISPRA prende in esame alcune decine di inquinanti industriali sversati in aria o in acqua. Com’è naturale che sia, ciascuno di loro a un andamento particolare. Per alcuni si registra una diminuzione, talvolta drastica. Tutte le emissioni in atmosfera di gas serra, tra il 2010 e il 2012 risultano in diminuzione: del 6% quelle di anidride carbonica (CO2) e di monossido di carbonio (CO); del 16% quelle di metano(CH4); del 17% quelle i ossidi di azoto (NOx); addirittura del 49% quelle di protossido di azoto (N2O). Aumentano invece le emissioni di alcuni metalli e dei loro composti. Nella fattispecie: cromo, zinco e selenio.

Allo stesso modo, diminuiscono le emissioni in acqua di arsenico e cromo, ma aumentano quelle di zinco e piombo. Sulla base di questi dati è difficile avere un quadro complessivo. La situazione va studiata inquinante per inquinante e comparto per comparto.

Il rapporto ISPRA ne prende in esame due di comparti, quello dell’industria chimica e quello dell’industria siderurgica. Dai dati proposti non c’è dubbio alcuno: l’industria chimica ha drasticamente abbattuto la sua carica inquinante, relativamente agli ossidi di zolfo, agli ossidi di azoto e ai composti organici. Rispetto al 1995, per esempio, le emissioni di ossidi di zolfo sono diminuite dell’86%; quelle di ossidi di azoto dell’82% e quelle dei composti organici del 63%. E tuttavia questo formidabile abbattimento si è consumato tutto tra il 1995 e il 2000, grazie a una serie di norme entrate in vigore (e rispettate). Ma da quindici anni le emissioni dell’industria chimica si sono stabilizzate. Non c’è stato alcun ulteriore miglioramento.

Anche l’industria siderurgica, rispetto all’anno 1990, ha operato drastici abbattimenti nelle emissioni di ossidi di zolfo, di composto organici e di monossido di carbonio. Ma anche qui il miglioramento si è avuto tutto entro la fine del secolo scorso. Negli ultimi 15 anni la capacità inquinante è rimasta sostanzialmente stabile.

L’insieme di questi dati ci dicono (sembrano dirci) che l’industria italiana, nel suo complesso e salvo eccezioni sia in positivo che in negativo, inquina di meno che in passato. Ma che questo miglioramento non è continuo, è stato il frutto di norme (nazionali e/o europee) piuttosto che di una vera e propria scelta di politica industriale. Insomma, le industrie italiane tendono ad uniformarsi alle leggi ma non hanno fatto della qualità ambientale una scelta strategica. Ma se la qualità ambientale è una componente non banale della qualità tout court, questa mancata scelta è un indicatore significativo di una difficoltà strutturale: la difficoltà di innovare il prodotto, oltre che il processo.