I segni più evidenti che, dopo tante parole, la “rivoluzione verde” sollecitata dalla crisi climatica sia effettivamente in fase di avvio, si possono ritrovare nell’andamento degli scambi commerciali in materia di tecnologie energetiche rinnovabili: nel decennio 1999-2008 mentre il commercio internazionale di prodotti manifatturieri è aumentato di 2,5 volte, gli scambi di prodotti/impianti per la generazione di energia con fonti rinnovabili è aumentato di 5 volte. Il contributo di queste fonti per soddisfare la domanda complessiva di energia è ancora molto modesto, ma come si è visto, la sua dinamica appare fortemente positiva. Una dinamica che deve mettere nel conto tra i fattori positivi anche l’esistenza di importanti margini di miglioramento dei rendimenti energetici delle singole tecnologie e, in alcuni casi – si pensi al solare termodinamico – gli esiti di importanti esperienze di laboratorio, ma su scale ormai significative. Peraltro se cosi non fosse il contributo di queste tecnologie energetiche resterebbe confinato a situazioni di sfruttamento del tutto particolari, se non marginali.

Tenuto conto dei limiti derivanti da uno stadio non ancora consolidato delle tecnologie e dei mercati, si possono avanzare alcune considerazioni sulle caratteristiche di questa “rivoluzione verde” rappresentata dalle tecnologie energetiche, esaminando gli attori economici, la distribuzione internazionale del lavoro, le performance di singoli paesi. Intanto una considerazione generale deve essere ripetuta e cioè che la parole “rivoluzione” può - o meglio potrà - avere un senso dal punto di vista tecnologico, ma la sua estrapolazione ad altri ambiti, in particolare nell’ambito dei rapporti sociali, come alle volte è parso si volesse tentare, non ha nessun fondamento. Le tecnologie energetiche sono un capitolo certamente importante dello sviluppo capitalistico e delle relazioni economiche internazionali. Non è, dunque, un caso se gli attori che emergono sono quelli “tradizionali” e avanzati in quanto dotati di un sistema della ricerca e dell’innovazione molto efficace e al quale hanno dedicato da tempo risorse e attenzioni particolari. La buona tenuta dell’UE(27) nelle quote di mercato internazionale anche in questi prodotti è dovuta essenzialmente alla Germana nel campo del fotovoltaico, con presenze più recenti della Svezia e poi a punte specialistiche di Danimarca nell’eolico. mentre va sottolineato in questa tecnologia la presenza anche della Spagna. A livello internazionale gli USA non hanno ancora manifestato un impegno particolare; solo con la nuova amministrazione si potranno verificare i primi segnali. Lo scenario valutato tramite le quote di mercato internazionale, offerto dall’Asia, compreso il Giappone, richiede una lettura particolare perché alla crisi del Giappone come paese non corrisponde una analoga debolezza delle multinazionali giapponesi che hanno collocato all’estero molta attività produttive anche in materia di tecnologie energetiche. Questa osservazione vale particolarmente nel caso della Cina che ha avviato una crescente presenza internazionale anche in questo settore ma sulla base di tecnologie ancora ampiamente importate. Tuttavia la crescita esponenziale della spesa in ricerca da parte della Cina stessa, lascia poche dubbi sulle prospettive.

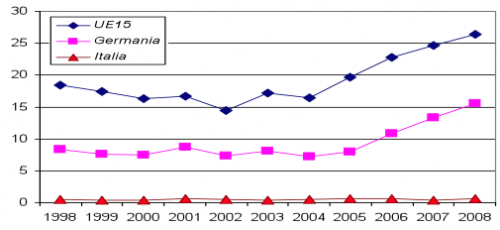

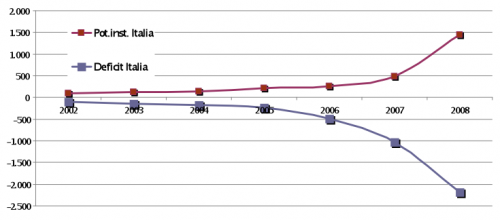

In questo quadro il sistema produttivo italiano mostra un encefalogramma piatto (figura 1); ma - e la questione appare peculiare - a un crescente disavanzo commerciale, corrisponde, in virtù delle agevolazione finanziarie fornite dal nostro governo, una crescente produzione di energia da fonti rinnovabili i cui impianti sono, evidentemente, importati (figura 2). Date le limitate risorse da sempre impegnate nel nostro paese in R&S, si tratta di un risultato in buona misura scontato; che tuttavia venisse raggiunto grazie anche agli incentivi pubblici rappresenta un paradosso difficilmente eguagliabile.

Figura 1 Figura 2

#LLL# Quote percentuali mondiali #LLL# Fotovoltaico in Italia. Potenza installata

delle esportazioni nel settore fotovoltaico e deficit commerciale: 2002=100 (Osservatorio

(Elaborazinoe su dati OSCE) ENEA)