Al bivio evocato da Robert Frost, l’Italia che non sceglie fa già una scelta: il 2025 segna una frenata nella transizione energetica, mentre crescono emissioni e dipendenza dall’estero. Tra crisi climatica e tensioni geopolitiche, continuare così significa aumentare costi e rischi. L’alternativa esiste: richiede però decisioni rapide e strutturali, prima che la strada “non presa” diventi impraticabile.

Improvvisamente la strada che stiamo percorrendo si biforca. Dobbiamo scegliere tra due strade: The road not taken, la strada non presa, la celebre poesia di Robert Frost, pone di fronte all’importanza e all’irreversibilità delle scelte compiute. È una metafora della vita di ciascuno di noi. Quante volte ci siamo detti «chissà se in quel momento avessi deciso diversamente». Ma oggi è la metafora di una scelta importante e non rinviabile che deve compiere il nostro Paese. Perché la guerra tra Stati Uniti e Iran ha congiunto davanti ai nostri occhi, per la prima volta in modo così evidente, le due più gravi emergenze della nostra epoca: l’emergenza climatica, con manifestazioni sempre più frequenti e dirompenti, e l’emergenza energetica, dove la disponibilità e il controllo dei combustibili fossili diventerà sempre più strategico, e costoso.

La fotografia del 2025: un anno perso

I dati pubblicati nell’aprile 2026 nel rapporto I 10 key trend sul clima in Italia 2025: i costi dell’inerzia di Italy for Climate raccontano a che punto siamo. Il 2025, scrivono gli autori Edo Ronchi, Andrea Barbabella e Chiara Montanini, «si configura come un anno perso per la decarbonizzazione italiana».

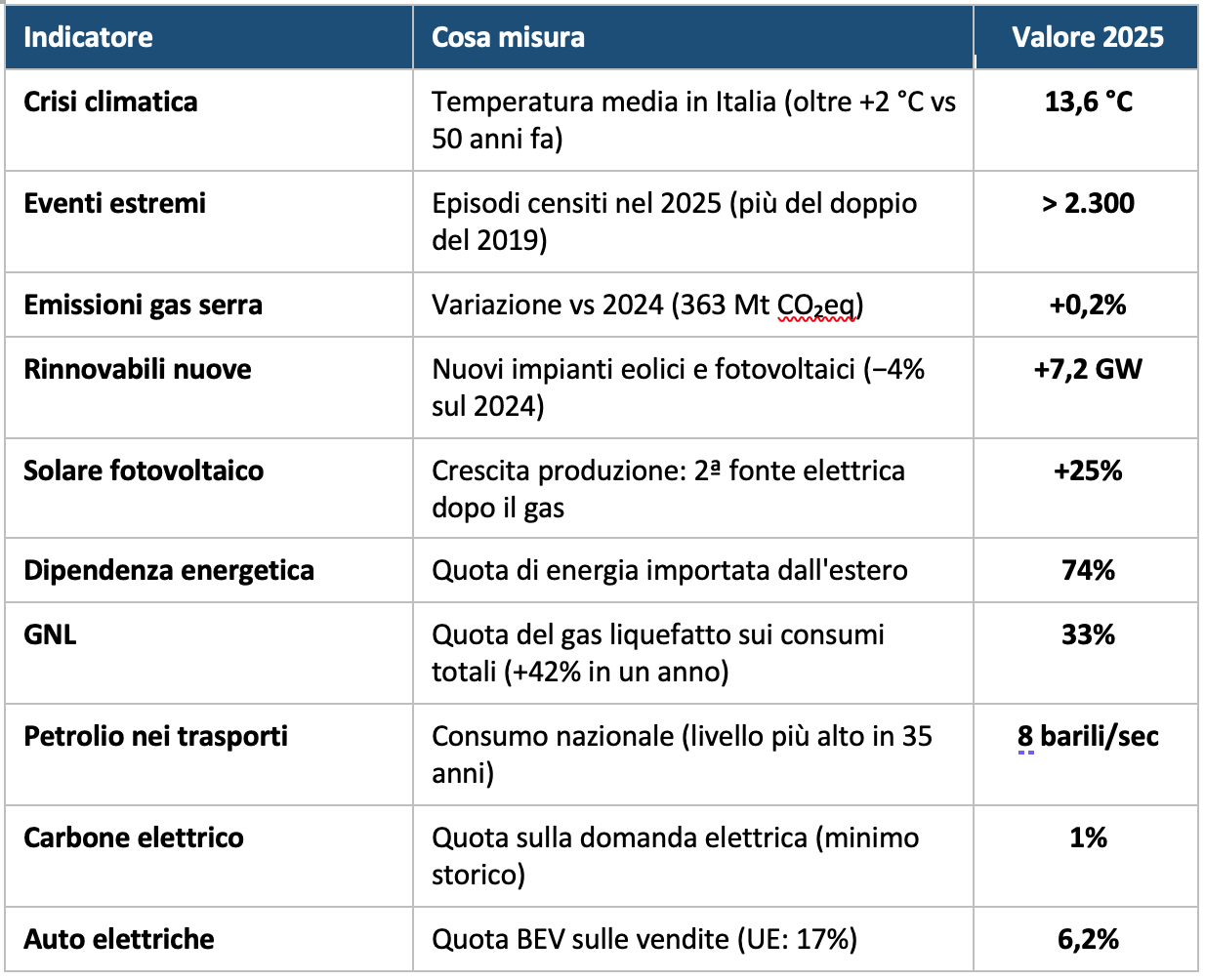

Ecco i dieci indicatori chiave del 2025:

Tab. 1 — I dieci indicatori chiave 2025. Fonte: Italy for Climate, su dati ISPRA, Terna, Eurostat, Mase, ENEA, GSE, ACEA, UNRAE, UNEM

Tre dati, in particolare, raccontano la situazione meglio di qualsiasi commento.

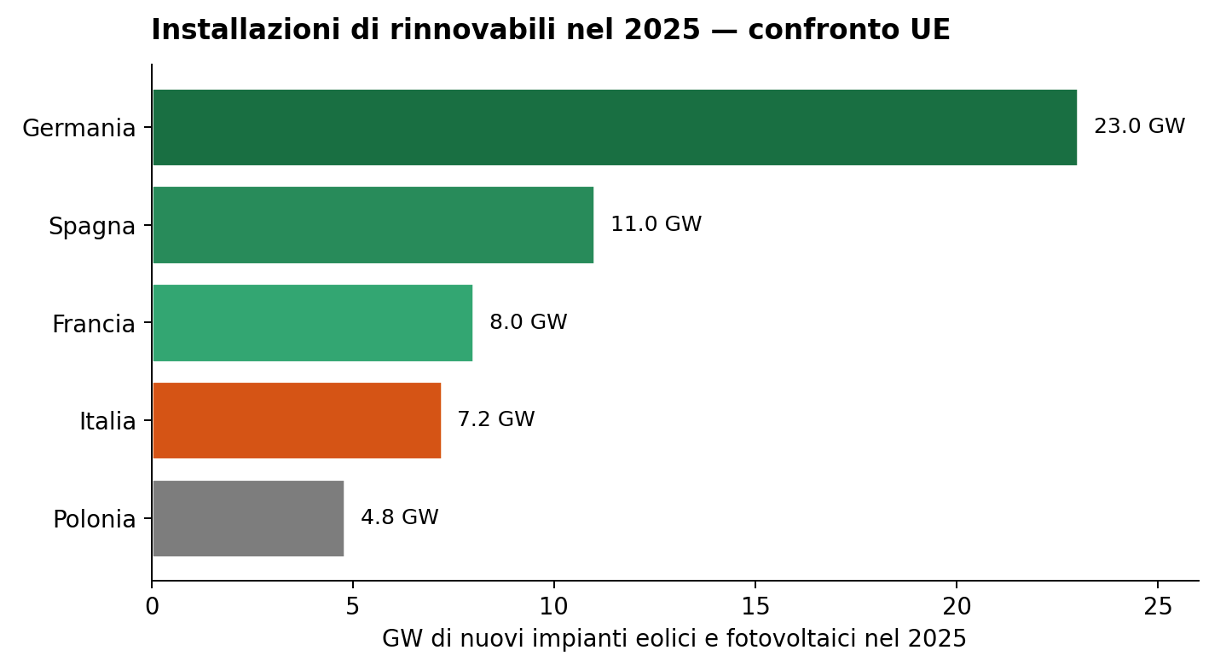

Energie rinnovabili. Nel 2025 l’Italia ha installato 7,2 GW di nuovi impianti eolici e fotovoltaici (di cui 6,4 GW di solare e 0,6 GW di eolico), in calo rispetto ai 7,5 GW del 2024 — una contrazione del 4% e la prima frenata dopo la tendenza positiva avviata nel 2022. Nel frattempo, la Germania ne ha installati oltre 23 GW, la Spagna quasi 11 GW e la Francia oltre 8 GW. L’Italia continua a crescere più lentamente di tutti gli altri grandi Paesi europei.

Fig. 1 — Nuovi impianti eolici e fotovoltaici installati nel 2025. Elaborazione su dati Italy for Climate

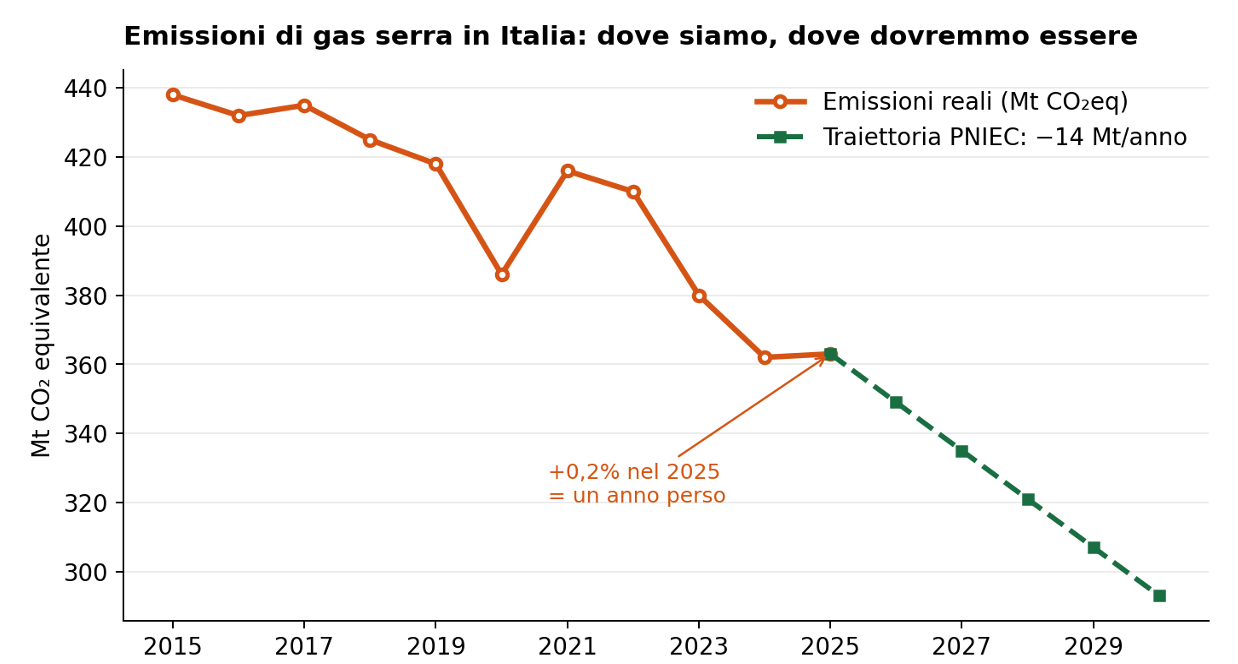

Emissioni di gas serra. Invece di calare, sono in crescita: +0,2% rispetto al 2024, con un PIL che cresce dello 0,3%. Le emissioni si attestano a 363 milioni di tonnellate di CO₂ equivalente. Tra il 1990 e il 2025 sono diminuite complessivamente del 30%. Ma per centrare l’obiettivo del Piano nazionale integrato energia e clima (PNIEC) al 2030 dovremmo tagliarle di circa 14 milioni di tonnellate ogni anno; nell’ultimo decennio, in media, ne abbiamo tagliate solo 7,5 milioni. Alla velocità attuale l’obiettivo è semplicemente irraggiungibile.

Fig. 2 — Emissioni di gas serra in Italia: dato 2025 e traiettoria necessaria per il PNIEC. Elaborazione su dati ISPRA / Italy for Climate

Petrolio. Nel 2025 l’Italia ha bruciato 8 barili al secondo solo per i trasporti (oltre 35 milioni di tonnellate), il livello più alto degli ultimi 35 anni. Tre quarti del fabbisogno nazionale di petrolio è destinato alla mobilità: dopo lo shock della pandemia, i consumi non si sono mai ridotti. È un nodo cruciale non solo per il clima ma anche, e forse soprattutto, per la nostra sicurezza energetica.

Il prezzo della dipendenza

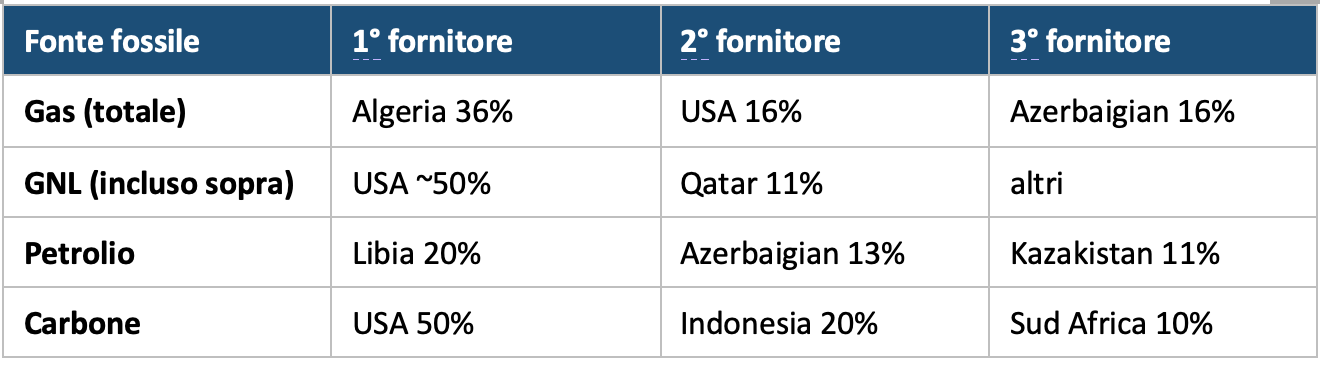

C’è poi un dato che dovrebbe far riflettere chiunque pensi che la transizione sia «un costo che non possiamo permetterci»: nel 2025 la dipendenza energetica dell’Italia dall’estero si è fermata al 74%, una delle più alte d’Europa. Il conto, stimato da UNEM, ha superato i 53 miliardi di euro all’anno per le importazioni di combustibili fossili. E i partner cambiano in fretta. Gli Stati Uniti, marginali fino a pochi anni fa, sono diventati nel 2025 il terzo fornitore energetico complessivo e l’unico Paese da cui dipendiamo per tutti e tre i combustibili fossili. Per il GNL, in particolare, oltre la metà delle importazioni 2025 arriva da lì; per il carbone, idem (50%). Sostituire la dipendenza dalla Russia (uscita dai nostri import nel 2025) con quella dagli USA non è una vera diversificazione: è uno spostamento del rischio.

Tab 2 — Principali fornitori dell’Italia per combustibile fossile, 2025. Elaborazione su dati Eurostat, Mase, UNEM.

Per il petrolio il quadro è più variegato (Libia 20%, Azerbaigian 13%, Kazakistan 11%, Arabia Saudita 8%, USA 8%): leggendo la lista dei Paesi è chiara la pluralità di rischi geopolitici a cui siamo esposti.

Siamo a un bivio

Questa è la situazione che pone l’Italia davanti al bivio. Si può prendere la strada più comoda e meno impegnativa: continuare a ignorare l’emergenza climatica e adottare provvedimenti che facciano fronte all’emergenza energetica giorno per giorno, sperando in un ritorno alla “normalità” e ignorando il fatto che ogni ritardo significa pagare l’energia sempre di più, dipendere sempre di più dai paesi che detengono petrolio e gas ed essere sempre più esposti ai disastri climatici. Una strada che, peraltro, contraddice anche le statistiche di base: il 2025 ha registrato in Italia oltre 2.300 eventi climatici estremi, il dato più basso dell’ultimo triennio ma comunque più del doppio rispetto al 2019.

Oppure si può prendere l’altra, quella “meno battuta” scelta dal viandante della poesia di Frost. Significa predisporre subito un piano straordinario di investimenti nella produzione di energia da fonti rinnovabili, di accumulo elettrico e di elettrificazione dei consumi, in modo da ridurre al minimo la dipendenza da petrolio e gas.

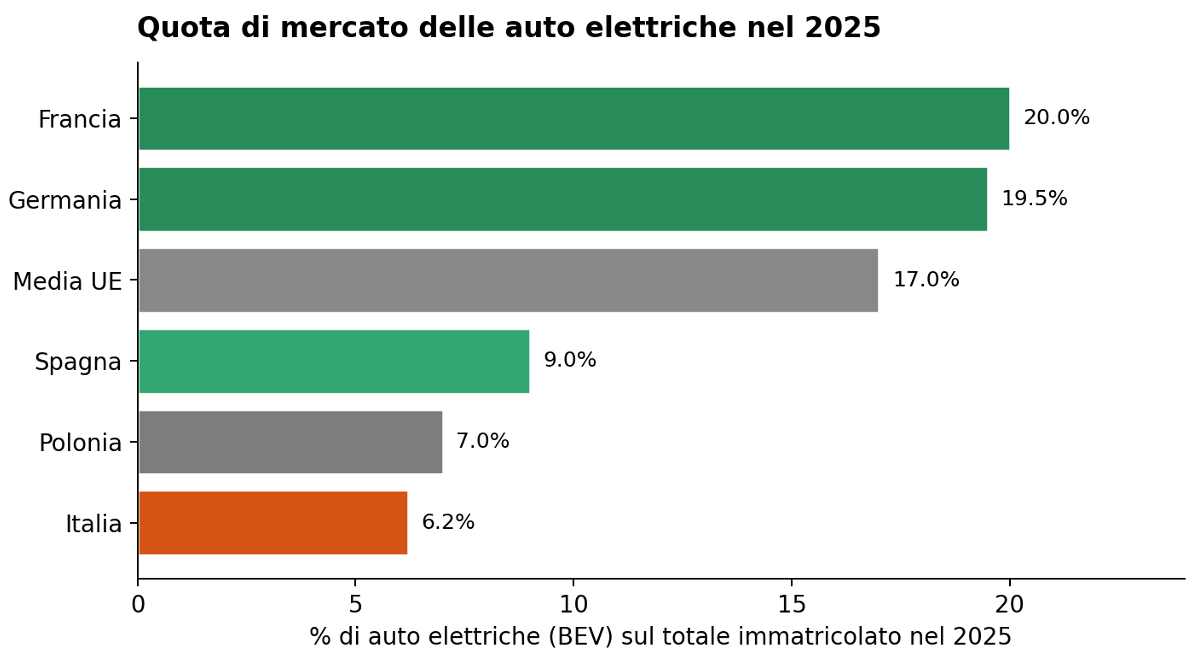

Non sarà facile. Tenuto conto che non si è ancora riusciti ad avviare il Piano nazionale di adattamento ai cambiamenti climatici approvato nel dicembre del 2023; che il fotovoltaico sui tetti è in calo per la prima volta da anni (e gli impianti a terra sono saliti al 42% delle nuove installazioni); che le auto elettriche, pur in ripresa nel 2025 (+44%, 95 mila unità), pesano per il 6,2% delle immatricolazioni contro una media UE del 17% e quasi il 20% di Germania e Francia.

Fig. 3 — Quota di auto elettriche sulle vendite 2025. Italia fanalino di coda nei grandi Paesi UE.

Tuttavia i segnali positivi non mancano nemmeno in casa nostra: la produzione fotovoltaica è cresciuta del 25% in un solo anno (45 miliardi di kWh) superando per la prima volta l’idroelettrico e diventando la seconda fonte di elettricità dopo il gas; il carbone è sceso all’1% della domanda elettrica, un minimo storico; i sistemi di accumulo associati al fotovoltaico sono passati in cinque anni da meno di 90 mila a 884 mila unità (5,5 GW di potenza installata); le pompe di calore sono tornate a crescere e l’Italia resta il secondo mercato europeo dopo la Francia con circa 400 mila unità vendute nel 2025.

Ci sono paesi che hanno preso questa strada negli anni passati, e già ne misurano i dividendi. La Spagna nel 2019 copriva il suo fabbisogno di elettricità con il 43-44% di energie rinnovabili; nel 2025 è arrivata al 55-56%. Nello stesso periodo, l’Italia è passata dal 37-38% di copertura con rinnovabili nel 2019 al 41-42% del 2025. Il risultato è che la Spagna arriva a spendere 14 euro per MWh o anche meno a fronte dei 100 dell’Italia.1

Facciamo in tempo la scelta giusta

Ci sono altri paesi che stanno ora prendendo questa strada. La Colombia, per esempio, ha annunciato di voler abbandonare rapidamente la dipendenza da petrolio e carbone, attraendo investimenti per finanziare la transizione energetica. E sono molti i Paesi che stanno facendo scelte analoghe, comprendendo che la transizione non è solo una questione climatica: è la nuova politica industriale del XXI secolo.

Abbiamo iniziato con Robert Frost, chiudiamo con Max Frisch. In una sua pièce teatrale (Biografia. Un gioco scenico) lo scrittore svizzero immagina che a un anziano professore sia concesso di rigiocare la sua vita, scegliendo il momento dal quale farla ripartire. Il professore sceglie molti momenti che ritiene decisivi, ma alla fine si ritrova sempre nelle stesse condizioni. Non ha mai fatto la scelta giusta.

Note

1. Il dato è stato citato dal premier spagnolo Sanchez riferendosi a una giornata di picco di uso del fotovoltaico, e riguarda il prezzo all'ingrosso. Se invece del prezzo all'ingrosso si considera il costo della bolletta per il consumatore, la differenza è minore, anche se rilevante: 326 euro al KWh per una famiglia media spagnola contro 255 euro per una famiglia italiana. Vedi L'elettricità della Spagna è un modello?